LA STRATEGIA NAZIONALE

Idrogeno, obiettivi 2030 IMPOSSIBILI. Spinta su trasporto e stoccaggio

Sono tre gli scenari ipotizzati dal Ministero dell’Ambiente, a seconda della prevalenza del fattore produttivo nazionale o d’importazione dal resto del continente. L’Italia sconta i prezzi più alti a livello europeo ma la strada della decarbonizzazione industriale è inevitabile. Nel mix tecnologico del nostro Paese vengono considerate le rinnovabili, il nucleare, i biocarburanti e la ccs. Per lo sviluppo dell’H2 servono le infrastrutture, Snam è protagonista nel Mediterraneo con il progetto SoutH2 Corridor

IN SINTESI

Come promesso un mese fa dal ministro Pichetto Fratin, l’Italia ha presentato la sua strategia nazionale sull’idrogeno. Sono tre le direttrici: a breve, medio e lungo termine fino al 2050, includendo tutte le tipologie di H2. Il percorso delineato ieri al Gse è lungo, complesso e con delle basi di partenza altrettanto articolate. Il nostro Paese, infatti, soffre una condizione di prezzi e domanda ben più arretrata rispetto a tanti altri concorrenti europei, come ammesso ieri dal capo Dipartimento Energia del Mase Federico Boschi. Ma “il governo vuole condividere con imprese e industrie una visione su un settore che già può contare su risorse complessive superiori ai 6 miliardi, ma che ha ancora bisogno di sviluppare un mercato solido e va dunque accompagnato con nuovi strumenti, insieme a una forte coesione interistituzionale”, ha detto il ministro dell’Ambiente Gilberto Pichetto Fratin. L’implementazione e il monitoraggio di questo percorso partirà dal 2025.

La strategia: come cambieranno domanda e offerta di idrogeno

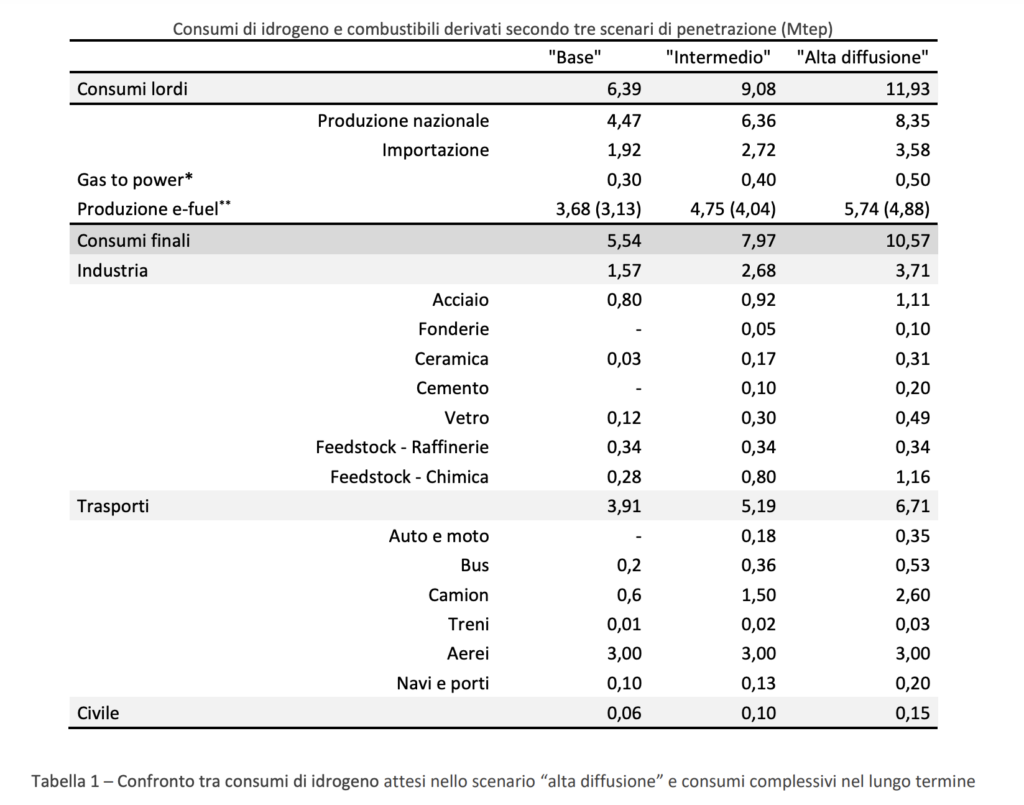

Guardando nel dettaglio al percorso che dovrà intraprendere l’Italia da qui alla metà del secolo, nel documento viene ipotizzata una fascia di domanda tra i 6 e i 12 Mtep con una corrispondente necessità di elettrolizzatori variabile da alcuni Gw fino ad alcune decine di Gw a seconda delle condizioni di contesto.

“Gli scenari identificati – si legge nel documento – portano ad una quantificazione dei consumi lordi di idrogeno che possono arrivare a 11,93 Mtep nello scenario alta diffusione, 9,08 Mtep per lo scenario intermedio, 6,39 Mtep per lo scenario base. Nello scenario “alta diffusione” i consumi finali di idrogeno nell’industria ammontano a circa 3,71 Mtep, pari al 70% dei consumi complessivi attuali di gas naturale nei comparti industriali HtA”.

Ma come cambierà l’offerta? Nella strategia nazionale si legge che “le valutazioni sui costi attualmente stimabili dell’offerta di idrogeno danno conto di una differenza tra idrogeno rinnovabile e idrogeno blu, apparendo quest’ultimo verosimilmente più economico nel breve termine”. Mentre “l’idrogeno rinnovabile elettrolitico sconta, ad oggi, una bassa maturità tecnologica ed economie di scala ancora da raggiungere, nonché in taluni casi prezzi mediamente elevati dell’energia elettrica. Tuttavia, la continua riduzione dei costi delle tecnologie (filiera delle rinnovabili, filiera degli elettrolizzatori), nonché l’incremento di efficienza degli elettrolizzatori, dovrebbero condurre progressivamente a costi finali dell’idrogeno elettrolitico alimentato da Fer più competitivi”.

Le leve principali: trasporti e infrastrutture

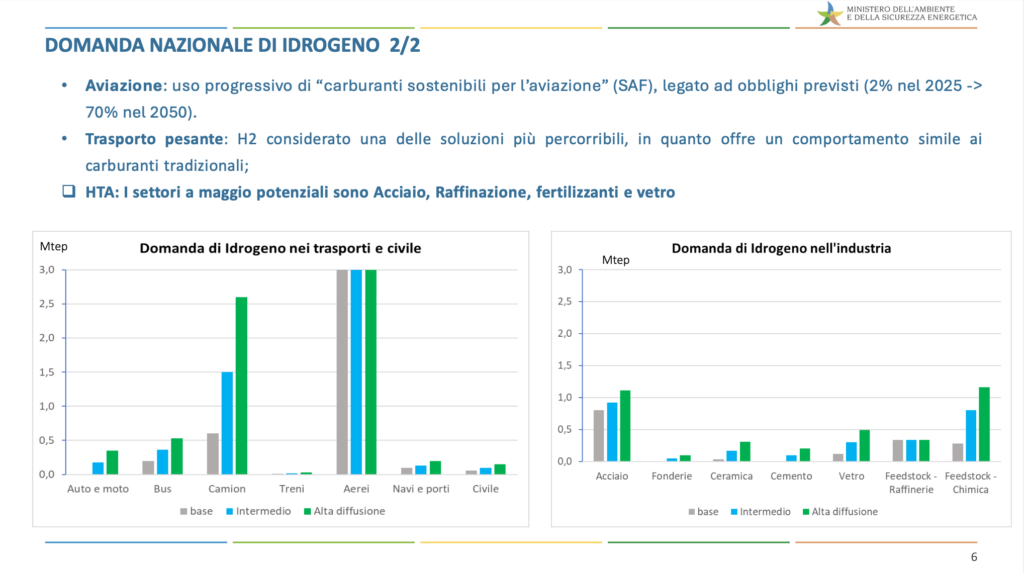

Un focus particolare riguarda i trasporti per i quali, “sempre analizzando lo scenario alta diffusione, i consumi finali di idrogeno (considerando sia idrogeno puro sia e-fuels) sono stimati in circa 6,71 Mtep, corrispondenti a una quota superiore al 30% dei consumi finali dei trasporti al 2050; tale valore sarebbe trainato dal comparto aereo (3,0 Mtep), con valori in tale ambito non lontani dal 70% dei consumi ipotizzati, seguito dal segmento dei trasporto pesante (2,6 Mtep), con una quota ipotizzata pari a circa il 32%, riconducibile all’ipotesi di una maggior competizione con altre soluzioni tecnologiche basate sull’elettrificazione e sull’impiego di biocarburanti”.

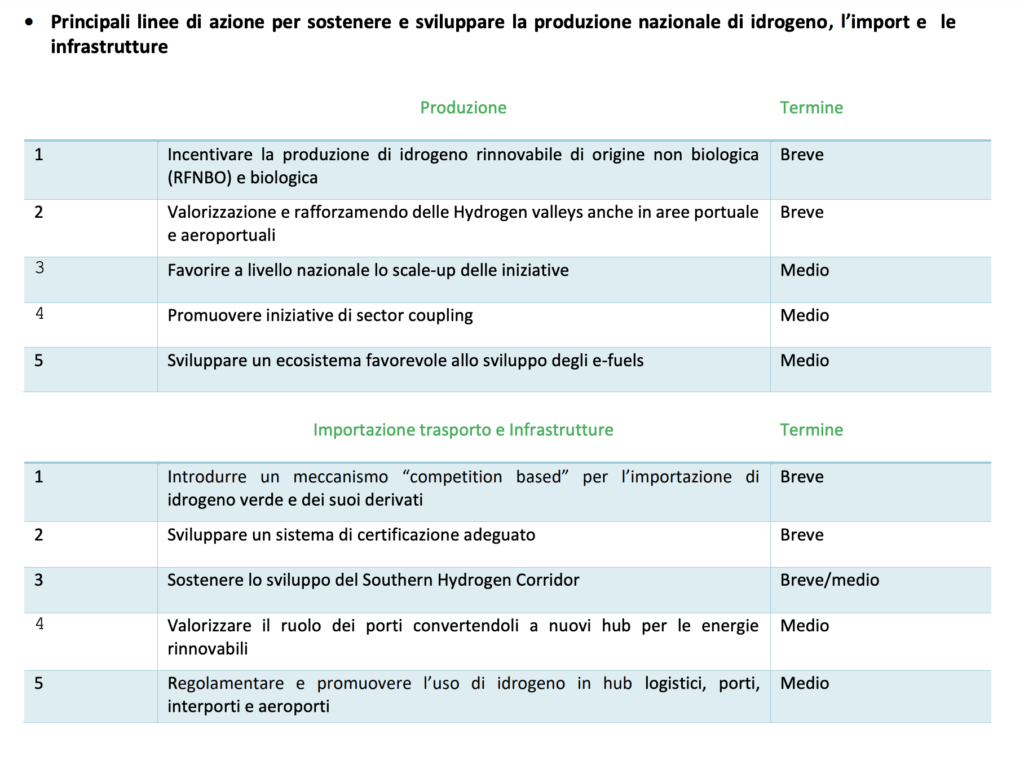

Quello che servirà, poi, sarà intervenire sul fronte infrastrutturale. Sia per il trasporto che per la distribuzione, infatti, sarà fondamentale per “collegare i centri di produzione di idrogeno con i poli di consumo, sia a livello italiano che europeo”. Su questo, scrive il Mase nel documento strategico, “l’Italia possiede già numerosi asset strategici infrastrutturali che potranno fungere da supporto allo sviluppo di un’infrastruttura di trasporto e distribuzione capillare dell’idrogeno”. Sulle differenti tipologie di idrogeno, invece, viene specificato che quello “importato sotto forma di ammoniaca sarà maggiormente conveniente se utilizzato tal quale per la produzione dei fertilizzanti. Il trasporto dell’idrogeno in forma liquida sembra essere meno conveniente e più problematico, e inoltre la liquefazione ha un costo energetico pari a circa un terzo del contenuto energetico dell’idrogeno stesso”.

Quanti investimenti serviranno per coprire i costi altissimi di oggi

Infine, guardando alle stime di investimento di questo lungo percorso viene dettagliato che in uno scenario di produzione nazionale al 70% (4,47-8,37 Mtep) “ai circa 15 – 30 Gw di elettrolizzatori, (a cui è necessario garantire il contemporaneo sviluppo di impianti Fer addizionali in un rapporto 1 a 3), corrisponderebbe una prima stima di investimenti cumulati tra 8 e 16 miliardi di euro per i soli sistemi di elettrolisi. Considerando il contributo di altre tecnologie di produzione di idrogeno, quali quelle che impiegano Steam Methane Reforming (smr) con ccs e processi termochimici da biomassa, si potrebbe giungere complessivamente a 13- 24 miliardi di euro”. In termini di occupati diretti e indiretti si parla di 4.700-9.000 addetti. Alla fine, le unità di lavoro annuali “cumulate durante tutto il periodo pluriennale di dispiegamento dei suddetti investimenti sarebbero stimabili in circa 52.000 – 100.000”.

Ad oggi, però, “la produzione nazionale di idrogeno comporta ad oggi e nel futuro prossimo costi totali molto più alti rispetto a quelli relativi ai volumi importati, dovuti in particolar modo ai prezzi elevati della produzione elettrica rinnovabile utilizzata dagli elettrolizzatori. Inoltre, l’obiettivo connesso di realizzare circa 90 Gw di impianti Fer dedicati alla produzione di idrogeno – e quindi aggiuntivi rispetto a quelli necessari per decarbonizzare gli altri consumi elettrici (destinati ad aumentare per la sempre maggior elettrificazione dei consumi finali) – appare estremamente sfidante”. L’Acer, Agenzia europea dei regolatori di energia, ha detto recentemente che è probabile che l’Ue non raggiunga l’obiettivo strategico del 2030 di un consumo di 20 milioni di tonnellate di idrogeno rinnovabile, dato che il consumo attuale a livello europeo è di 7,2 milioni di tonnellate (il 99,7% delle quali prodotte da combustibili fossili). C’è un tema di ritardi sia di implementazione della domanda, di installazione di elettrolizzatori e di sviluppo delle infrastrutture: 42mila kilometri di condotte, stoccaggio e terminali di cui solo l’1% è alle fasi finali di investimento.

Nello scenario a prevalenza importazioni anziché produzione nazionale, invece, “lato consumi, si possono in prima approssimazione stimare circa 16- 33 miliardi di euro di investimenti cumulati relativi ad ammodernamento, sostituzione e installazione di nuove tecnologie, componenti e impianti. Nel settore dell’industria potrebbero attivarsi quasi 2 – 4 miliardi di investimenti, di cui quasi l’80% nel settore dell’acciaio. Nel settore dei trasporti, gli investimenti relativi a mezzi, componentistica di utilizzo e a impianti di produzione di e-fuels ammonterebbero a circa 14 – 29 miliardi di euro, con i principali contributi ascrivibili ai camion (in primis) e bus”.

Le dichiarazioni di Pichetto e Arrigoni: obiettivi Ue 2030 impossibili

A tenere i piedi ben saldi a terra senza voli pindarici sull’idrogeno è, però, lo stesso Pichetto. “Sull’idrogeno verde – ha detto ieri al Gse – dobbiamo capire cosa riusciamo a fare. Per la produzione nazionale di idrogeno verde devo avere energia verde e, tanto per capirci, abbiamo ancora i due terzi della nostra energia che non è verde. Bisogna sempre distinguere tra realtà e sogni”.

Anche per Federico Boschi, capo dipartimento Energia Mase, “gli altri Paesi hanno obiettivi più ambiziosi in termini di produzione da qui al 2030. Chiaramente, dobbiamo fare i conti con la nostra capacità di produrre idrogeno in maniera economica: non abbiamo risorse così significative per supportare la produzione”. Boschi ha poi specificato, comunque, che “la partenza ridotta rispetto ad altri Paesi non deve legarsi a una minor ambizione nella strategia sull’idrogeno. Solo che ci rendiamo conto che non dobbiamo anticipare i tempi e dobbiamo costruire condizioni perché si crei un mercato dell’idrogeno“. Che al momento ancora non c’è.

Come ha ricordato il numero uno del Gse, Paolo Arrigoni, “al 2030 l’Ue pone il consumo di 20 mln di tonnellate (metà prodotta internamente all’Ue e metà da importazione). Il Pnrr ha stanziato oltre 3,5 miliardi di euro per finanziare le hydrogen valley, le stazioni di rifornimento per la mobilità, per incentivare decarbonizzazione dei settori hard to abate e per il trasporto ferroviario”. “La strategia dimostra che l’Italia può avere un ruolo chiave per la decarbonizzazione e la sicurezza energetica, anche grazie alla sua posizione geografica: prima eravamo ai confini dell’Europa, oggi invece siamo in una posizione centrale, perché con i Paesi del Nordafrica potremo avere energia a basso costo e importazioni di idrogeno”, ha dichiarato il presidente di H2IT, Alberto Dossi.

Il ruolo di Snam con il SoutH2 Corridor

Snam è certamente un punto di certezza per l’Italia e il percorso sull’idrogeno nell’area del Mediterraneo e dell’Europa continentale. “Abbiamo già 1500km di gasdotti hydrogen ready su 3000km al 2026”, ha detto ieri il responsabile decarbonizzazione Piero Ercoli.

Il core delle attività sull’idrogeno è il SoutH2 Corridor: un corridoio da 3.300 chilometri che partirà dal Nordafrica fino alla Germania passando per Italia e Austria. L’obiettivo sarà arrivare a coprire oltre il 40% dell’obiettivo complessivo di importazione fissato dal Piano RePowerEu a partire dal 2030.

Sul percorso di decarbonizzazione dei consumi, però, l’Italia continua a puntare sul mix tecnologico che include l’aumento della produzione da rinnovabili, lo sviluppo della “Carbon Capture Storage”, di biofuel, biometano e anche la produzione nucleare. Per capire quanto reale spazio potrà guadagnarsi l’idrogeno da qui ai prossimi decenni dovremo guardare alle strategie delle imprese e le politiche di governo.

Red. Diac