IMMOBILIARE

Enea, nel 2024 in ACCELERAZIONE gli acquisti di case green

Nel 2024 le compravendite residenziali sono cresciute del +1,5% (+5% delle prime case) con prezzi di vendita e affitti ancora in salita per il crescente divario tra domanda e offerta. Ilaria Bertini, direttrice del Dipartimento ENEA di Efficienza energetica: “dopo le profonde modifiche apportate ai meccanismi di incentivazione delle detrazioni fiscali, attuare misure di promozione dell’efficienza energetica efficaci dal punto di vista degli obiettivi energetici e climatici, ma anche sostenibili dal punto di vista finanziario ed eque rispetto alle disparità socio-economiche”.

IN SINTESI

Il mercato immobiliare comincia a vedere una luce in fondo al tunnel grazie ai numeri positivi del 2024 che ha visto una crescita delle compravendite residenziali dell’1,5% e del 5% delle prime case e un’accelerazione per le abitazioni meno energivore, considerati i crescenti costi delle bollette Insomma, le case di classe energetica alta piacciono sempre di più a chi deve comprare con prezzi di vendita e affitti ancora in salita per il crescente divario tra domanda e offerta. A scattare la fotografia del settore è l’ultimo report Fiaip Monitora Italia, elaborato dal Centro Studi Fiaip su un campione di oltre 600 agenti immobiliari, in collaborazione con Enea ed I-Com, che prospetta anche dati positivi per il 2025 grazie ai tassi di interesse sui mutui in consistente calo e previsti ancora in diminuzione nei prossimi mesi.

Andamento del mercato immobiliare 2024

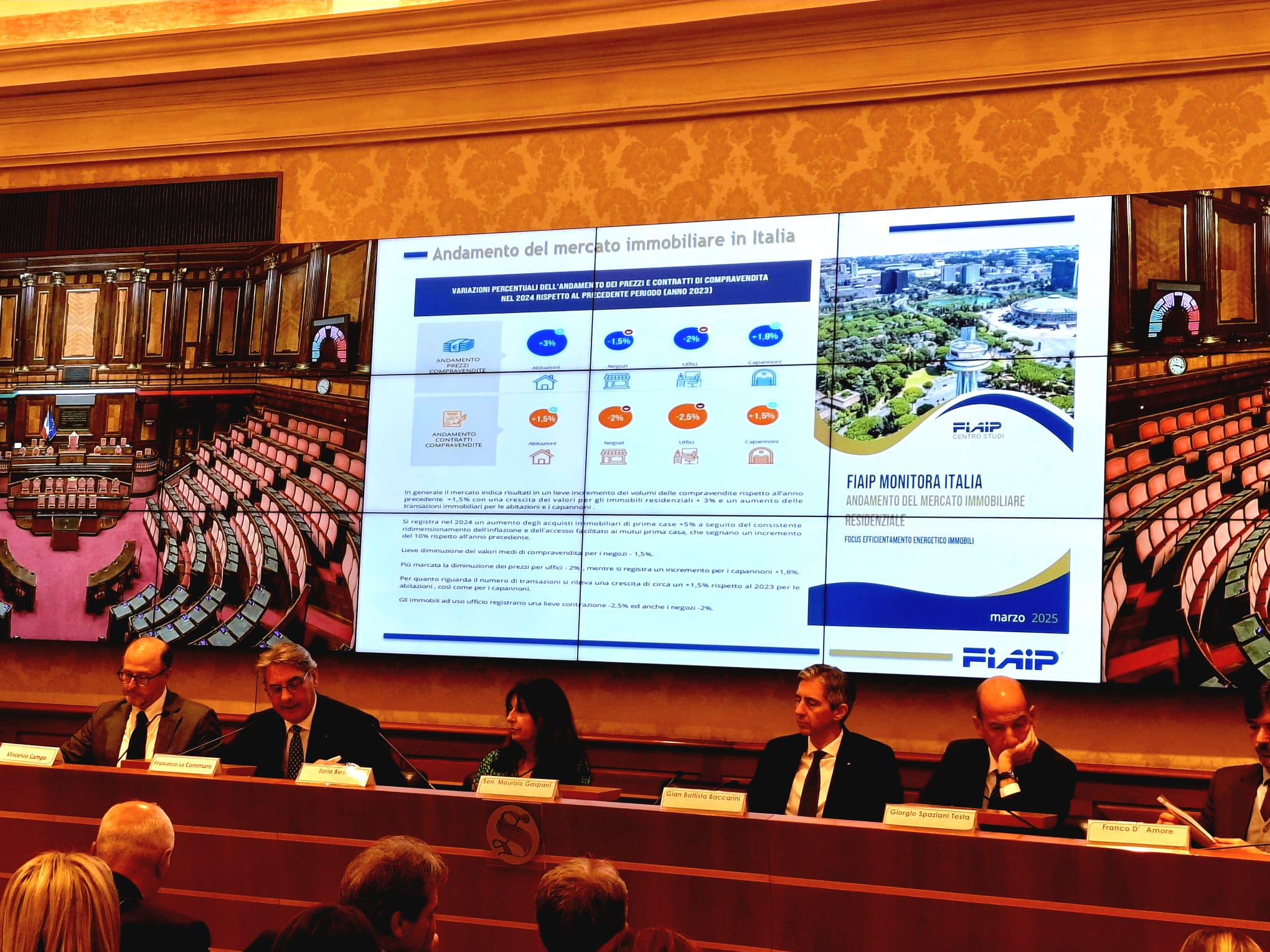

In particolare il Report evidenzia come nel 2024 si stimi un lieve incremento (+1,5% rispetto al 2023) del numero complessivo di compravendite residenziali, pari a circa 720mila con un significativo aumento (+5%) delle compravendite delle prime case. Alla base di questo miglioramento, il consistente ridimensionamento dell’inflazione e ancor più l’inversione di tendenza della politica monetaria della BCE, che ha alimentato la fiducia nel mercato, facilitando l’accesso al credito, in particolare per i mutui prima casa le cui richieste sono aumentate del 10%, anche grazie alla conferma del Fondo di Garanzia Consap.

“Nel 2024 abbiamo registrato un andamento positivo per il mercato immobiliare, in particolare crescono gli acquisti della prima casa e cresce l’attenzione per le abitazioni meno energivore anche in virtù del costante rincaro delle bollette”, ha sottolineato il presidente del Centro Studi Fiaip Francesco La Commare.

Nello specifico, la tipologia immobiliare più compravenduta è il trilocale semicentrale usato, a dimostrazione di come stia tornando predominante l’acquisto dell’abitazione per viverla con dimensioni non troppo grandi anche a seguito del progressivo calo demografico in essere oramai da anni.

Per i valori di mercato si è registrato un aumento medio di un +3% (2024 su 2023) con le grandi città a forte vocazione turistica, universitaria e lavorativa, che registrano rispettivamente a Torino (+3,1%), Roma (+4%), Napoli (+2,3%) e Milano (+1,6%).

Per l’uso diverso dall’abitativo sia l’andamento delle compravendite (negozi -2% uffici -2,5% capannoni +1,5%,) che dei prezzi (negozi -1,5%, uffici -2% e capannoni +1,8%) registrano sostanzialmente un lieve calo rispetto al 2023, mentre per le locazioni (negozi +1% uffici +1,5% capannoni +2%), e per i relativi canoni (negozi +1% uffici +1,3% capannoni +1,2%), si registra un andamento, dopo tanti anni, finalmente positivo e ciò potrebbe far presagire un realistico ottimismo per il prossimo futuro anche per l’andamento del mercato delle compravendite.

Il mercato degli affitti

Si registra un incremento medio di un +2% di numero di contratti, accompagnato da una crescita media dei canoni di un +7% rispetto al 2023, il tutto trainato dalle locazioni brevi e transitorie. La tipologia più frequentemente ricercata è il contratto a canone concordato in riferimento a bilocali o trilocali usati in zone centrali e semicentrali.

Accelerazione per le abitazioni meno energivore

Ma le vera novità del 2024 è il miglioramento dell’apprezzamento per la qualità energetica dell’immobile (+4%) che si riflette sulla crescita delle compravendite di trilocali in classe C (+32%), D (+10%), E (+16%) rispetto all’anno scorso, seppur il maggior numero di transazioni interessi ancora immobili in classe G (per circa un terzo degli agenti immobiliari). L’Attestato di Prestazione Energetica (APE) viene, infatti, percepito sempre più dagli acquirenti (+9%) come valido strumento per orientarsi verso abitazioni meno energivore.

Aumentano le compravendite di abitazioni indipendenti meno energivore: per le villette a schiera diventano prevalenti le compravendite in classe energetica E (nel 2023 era la F), mentre per le case unifamiliari gli acquisti di case in classi energetiche F ed E superano entrambe la classe G, principalmente per il fatto che le unità indipendenti riescono ad accedere più agevolmente al processo di efficientamento energetico rispetto agli appartamenti in condominio, in quanto svincolate da ineludibili burocrazie condominiali. inoltre, per la prima volta le abitazioni di pregio maggiormente compravendute sono in classe A1 (13,02%), seppur per poco, rispetto a quelle in classe G (12,78%), segno che il processo di efficientamento energetico per la fascia alta del comparto immobiliare è cresciuto.

Risulta particolarmente significativo, il fatto che la qualità energetica, nella valutazione della casa da acquistare, non è più all’ultimo posto ma si colloca subito dopo l’ubicazione e la tipologia, a riprova di una maggiore consapevolezza nei cittadini dell’utilità e dell’importanza di avere una casa meno energivora anche in considerazione del caro vita e dei ripetuti rincari energetici nelle bollette.

“I dati confermano ancora una volta come le sfide ambiziose della decarbonizzazione del settore immobiliare richiedano uno sforzo coordinato e sinergico tra iniziativa privata e supporto pubblico”, dichiara Ilaria Bertini, Direttrice del Dipartimento ENEA di Efficienza energetica. “Gli operatori di mercato, sia dal lato della domanda che dell’offerta, appaiono sempre più capaci di quantificare in maniera adeguata il valore aggiunto conferito a un immobile residenziale da prestazioni energetiche. Questo processo deve essere favorito e rafforzato attraverso lo svolgimento di un ruolo guida da parte delle istituzioni. Ruolo che, dopo le profonde modifiche apportate ai meccanismi di incentivazione delle detrazioni fiscali, comprende la necessità di attuare misure di promozione dell’efficienza energetica efficaci dal punto di vista degli obiettivi energetici e climatici, ma anche sostenibili dal punto di vista finanziario ed eque rispetto alle disparità socio-economiche”, ha concluso Bertini.

La spinta del Superbonus

La maggior parte degli immobili nuovi compravenduti sono in classe A4, mentre la maggior parte di quelli ristrutturati sono in classe B. Considerando le prime classi energetiche, gli edifici nuovi totalizzano un 75%, mentre gli edifici ristrutturati un 44% (il valore più elevato fin ora registrato). Ma se da un lato emerge la necessità di un riordino degli incentivi fiscali immobiliari che rimangono strategici anche ai fini dell’imminente recepimento, entro maggio 2026, della direttiva Ue Case Green per il 51% degli agenti immobiliari lo strumento del Superbonus 110%, nonostante sia una misura a termine, ha avuto un’influenza significativa sulle dinamiche del mercato immobiliare, determinando un incremento positivo sia della domanda che dell’offerta di immobili meno energivori oltre ad aver concretamente contribuito, unitamente ai vari incentivi fiscali edilizi, per il 73% degli intermediari professionali, ad aumentare il valore degli immobili con più elevate prestazioni energetiche e a ridurre le richieste per le case con scarse prestazioni energetiche.

Le previsioni per il mercato immobiliare nel 2025

Numeri positivi anche per le prospettive per il 2025. Il mercato immobiliare residenziale, infatti, può godere da un lato di ben sei ribassi consecutivi dei tassi di interesse sui mutui, dall’altro di un ritrovato desiderio di migliorare la propria qualità di vita e il proprio comfort abitativo.

Per le locazioni residenziali si stima un aumento dei contratti di un +3% e un ulteriore rialzo medio dei canoni di un +4%, mentre per l’uso diverso dall’abitativo (negozi, uffici e capannoni) si prevede, sia per le compravendite che per le locazioni, una crescita del numero di contratti di un +1%, ma anche dei prezzi dei canoni di un +2%.