ENI-FINCANTIERI-RINA

Decarbonizzazione delle navi: biofuel e gnl SUBITO, poi anche l’idrogeno

Secondo l’Outlook curato da Bain & Company Italia, il settore marittimo dipende prevalentemente dai combustibili tradizionali, che costituiscono il 93% del consumo complessivo, ma già nel 2023 circa il 50% degli ordini di nuove navi è stato indirizzato verso combustibili alternativi, con una tendenza verso una maggiore sostenibilità. La transizione in mare costerà almeno 24 miliardi in Ue, dove però sarà presumibilmente più rapida rispetto all’Asia-Pacifico. Al 2030, si prevede di ridurre del 20% le emissioni rispetto al 2008.

IN SINTESI

Prima i biocarburanti e il gnl, poi anche l’idrogeno. Anche per il trasporto marittimo la sfida della decarbonizzazione prevede numerose tappe da qui al 2050 e la riuscita del net-zero non è affatto scontata. Secondo lo studio elaborato da Bain & Company per Fincantieri, Eni e Rina il settore marittimo è responsabile di circa il 3% delle emissioni globali di CO2 e per raggiungere la neutralità carbonica entro metà secolo serviranno anzitutto il gas naturale liquefatto e i biofuel Hvo e Fame. Nel lungo termine si aumenterà il ricorso anche a biognl e biometanolo, quindi i carburanti sintetici prodotti da idrogeno verde e l’idrogeno stesso, per determinati casi d’uso (ad esempio crociere di bassa e media potenza), potranno assumere un ruolo crescente grazie al progressivo aumento di competitività e sviluppo della supply chain.

Attualmente, ricorda il rapporto, il settore marittimo dipende prevalentemente dai combustibili tradizionali che costituiscono il 93% del consumo complessivo ma già nel 2023 circa il 50% degli ordini di nuove navi è stato indirizzato verso combustibili alternativi, con una tendenza verso una maggiore sostenibilità. Dunque, l’industria del mare si sta via via attrezzando per la transizione. I porti stanno iniziando a rispondere a queste nuove esigenze, sviluppando infrastrutture per supportare diverse opzioni tecnologiche e di combustibili. Ma? Ma la strada, come detto, è lunga e affatto liscia. Ci sono tanti fattori, tra cui le strategie energetiche nazionali e regionali, il comportamento dei consumatori, le dinamiche macroeconomiche, le tendenze geopolitiche e i rischi associati alla catena di approvvigionamento, nonché lo sviluppo tecnologico delle diverse soluzioni, che incideranno.

I tre scenari

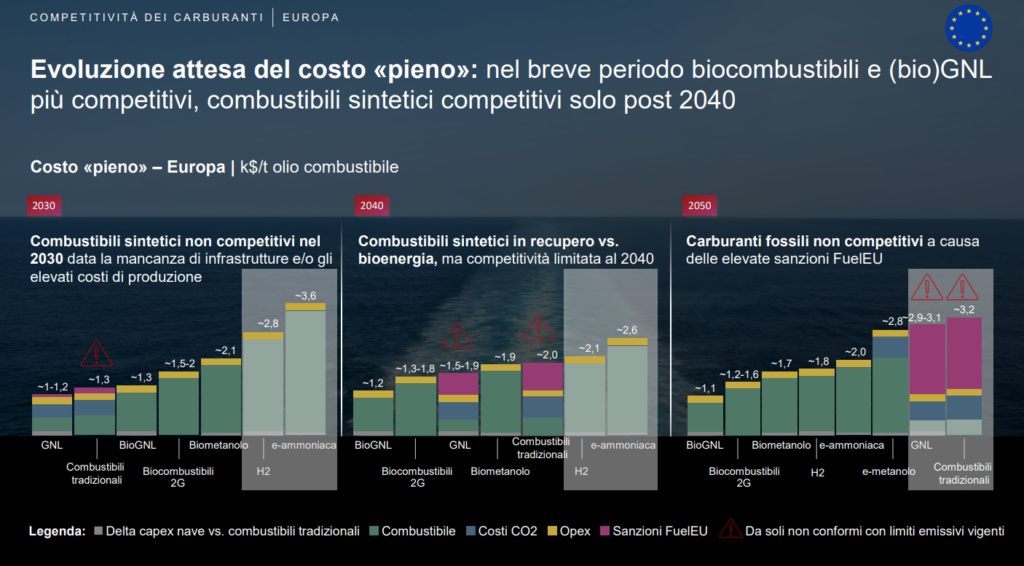

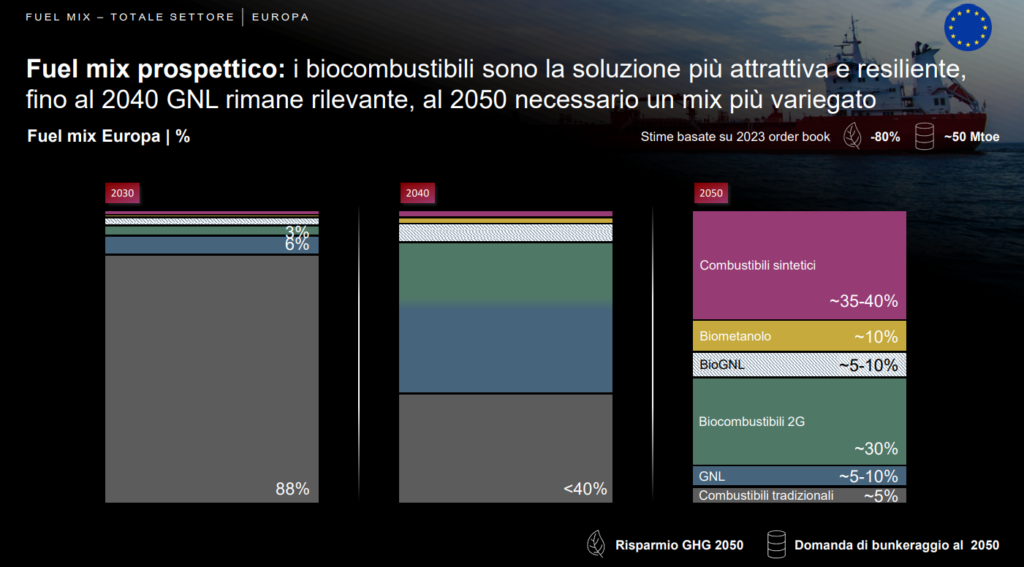

Nei tre scenari ideati dal rapporto (2030-2040-2050) emerge, intanto che Ue e Stati Uniti vivranno molto probabilmente un percorso di transizione verde delle navi più breve rispetto ad Asia-Pacifico e altre zone del mondo proprio grazie ai progressi tecnologici e la disponibilità di combustibili e infrastrutture. Altrove, infatti, l’uso di combustibili fossili e gnl continuerà a predominare, rappresentando circa il 70% del mix energetico entro il 2050. Nel prossimo decennio, invece, Europa e Nord America vedranno un significativo passaggio dai combustibili fossili ai biocarburanti Hvo – che costituiranno il primo pilastro della transizione – e al gnl, anche in forma bio. Per quanto riguarda i primi, essi sono già disponibili nei porti chiave e offrono una certa resilienza ai costi; la seconda opzione rimane economicamente competitiva per il prossimo decennio, pur dovendo affrontare le crescenti penalità previste a partire dal 2040.

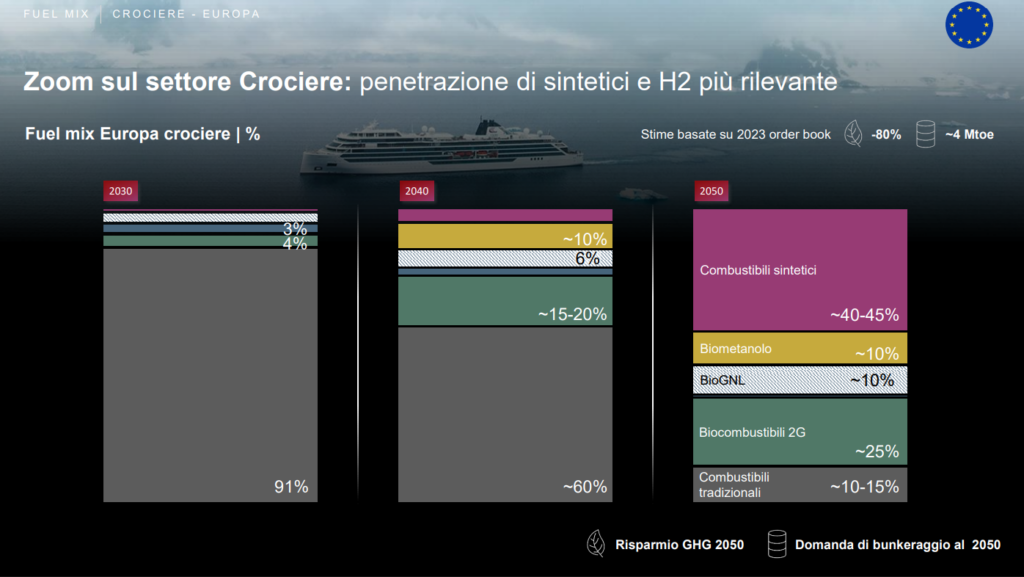

Come detto, in una seconda fase interverranno sempre più anche i carburanti sintetici prodotti da idrogeno verde, che diventeranno tuttavia competitivi rispetto ai combustibili fossili solo dal 2040. Nel lungo termine, i biocarburanti prodotti da materie prime rinnovabili e i carburanti sintetici saranno cruciali per la decarbonizzazione delle navi mercantili di medio e lungo raggio, mentre le bioenergie saranno sufficienti per le navi a corto raggio. Per quanto riguarda le crociere, oltre ai biocombustibili Hvo si prevede l’utilizzo di combustibili sintetici per le navi del segmento di medio-piccola taglia (luxury e exploration), mentre per le navi di grande/media taglia (upper premium e contemporary) si prevede una maggiore dipendenza dalle bioenergie, come biocarburanti Hvo, biognl e biometanolo.

In termini di investimenti, invece, la transizione richiederà, nel lungo termine, importanti somme da mobilitare: solo nell’Unione Europea si stima che saranno necessari fino a 24 miliardi di euro. Inoltre, i biocarburanti Hvo e il gnl avranno un impatto contenuto (circa 15%) grazie alla possibilità di sfruttare le infrastrutture già esistenti. I carburanti sintetici avranno invece una significativa incidenza (circa 85%), poiché le relative infrastrutture sono ancora da sviluppare.

I nuovi equilibri portuali e la competitività italiana

Cambieranno, così, gli equilibri nei porti. Visto l’investimento necessario, solo pochi porti collocati in cluster industriali – ad oggi situati prettamente in Nord Europa, Spagna Med, Usa – potranno offrire l’intera gamma di carburanti alternativi, afferma il rapporto. Ecco perché sarà necessaria un’accelerazione in Italia per garantire un posizionamento di mega-hub di porti chiave. Nei porti minori, invece, emergerà l’opportunità di specializzazione su 2–3 carburanti in base alla geografia e tipologia di nave. Gli armatori adatteranno le rotte in base alla disponibilità di carburanti alternativi e alla flessibilità dei porti.

Di qui, le cinque provocazioni dello studio realizzato per l’Osservatorio Eni-Fincantieri-Rina. Per i porti sarà necessario catalizzare la trasformazione e sviluppare un’offerta flessibile con la scelta selettiva di 1-2 carburanti alternativi. Per i fornitori di carburanti, invece, la sfida sarà adottare un modello customer-centric e garantire volumi, accordi di fornitura flessibili e supply chain di distribuzione. Agli armatori il compito di definire rotte e tecnologie confermando scelte tecnologiche multifuel e partnership per fornitura carburante; sviluppando modelli di rotte hub & spoke (centro-periferie) con chiarezza su rotte e punti di rifornimento. Per il settore della cantieristica navale, poi, esso dovrà continuare ad essere promotore dell’innovazione, con investimenti mirati per accelerare e supportare concretamente il rinnovamento della flotta. Infine, in materia di ingegneria e certificazione serviranno sempre più servizi efficienti e all’avanguardia, per accelerare l’adeguamento dei porti, le certificazioni su retrofit e carburanti alternativi, formazione degli operatori e degli equipaggi.