RAPPORTO IEA

Materie prime critiche, Ue all’8% del mercato al 2040 ma SENZA Italia

Negli ultimi anni, la domanda di minerali energetici chiave è cresciuta notevolmente. La domanda di litio è aumentata di quasi il 30% nel 2024, superando significativamente il tasso di crescita annuo del 10% registrato negli anni 2010. Ma a fare da traino sono ancora Cina, seguita da Indonesia e alcuni Paesi africani (Congo in primis). Tra i rischi individuati dall’agenzia c’è il calo della spesa negli investimenti che infatti è cresciuta solo del 5% nel 2024, in calo rispetto all’aumento del 14% registrato nel 2023. L’attività di esplorazione ha raggiunto un plateau nel 2024, segnando una pausa nel trend positivo registrato dal 2020, e i finanziamenti per le start-up hanno mostrato segnali di rallentamento.

La rincorsa è ancora lunghissima e probabilmente non basterà a colmare un divario ormai troppo ampio. Ma l’Europa negli anni sta aumentando i suoi sforzi economici e regolatori. La competizione di riferimento è la leadership nel mercato dei minerali critici che dominano e domineranno sempre più la transizione digitale mondiale. Bene, secondo l’Agenzia internazionale dell’energia diretta da Fatih Birol, i rischi maggiori della fase attuale riguardano il binomio concentrazione dell’offerta in troppi pochi Paesi da un lato e diffusione delle restrizioni all’esportazione dall’altro. In altre parole, si legge nel rapporto pubblicato ieri, i mercati dei minerali critici sono diventati più concentrati, non meno, in particolare per quanto riguarda la raffinazione e la lavorazione. Per rame, litio, nichel, cobalto, grafite e terre rare, la quota di mercato media dei tre principali produttori è salita all’86% nel 2024, rispetto all’82% circa del 2020, con quasi tutta la crescita dell’offerta proveniente dal singolo principale fornitore: l’Indonesia per il nichel e la Cina per tutti gli altri minerali.

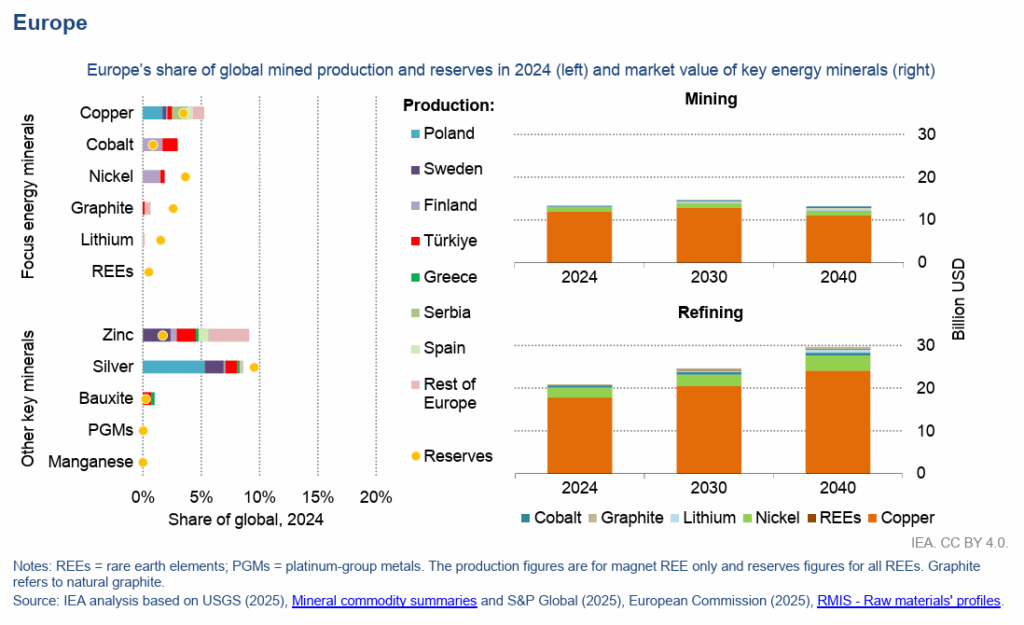

In questo panorama, dice l’Iea, l’Europa sta facendo i suoi passi. Viene, infatti, definito come un “attore significativo” nel settore dell’argento, detenendo quasi il 10% delle riserve globali e rappresentando il 9% della produzione globale, principalmente in Polonia. E “mantiene anche una modesta presenza in rame, cobalto e nichel, che rappresentano rispettivamente il 5%, il 3% e il 2% della produzione mineraria globale”. In termini di crescita, il potenziale futuro comunitario “dipende da ulteriori esplorazioni, miglioramenti tecnologici e supporto normativo come il Critical Raw Materials Act (Crma) dell’Unione Europea. Al 2024, secondo l’Agenzia, “il valore di mercato della produzione di minerali energetici chiave in Europa ammonta attualmente a circa 13 miliardi di dollari per l’attività mineraria e a 21 miliardi di dollari per la raffinazione”. A dominare è il rame anche per il domani: i progetti annunciati indicano una crescita della raffinazione a 30 miliardi di dollari entro il 2040, trainata principalmente dalla raffinazione di rame e nichel. Ecco allora che “l’Europa rappresenterà circa l’8% del valore di mercato globale dei materiali raffinati entro il 2040, con una crescita trainata da Belgio, Finlandia, Germania, Polonia, Spagna e Svezia”. Dell’Italia, quindi, poca traccia.

Guardando al resto del mondo, poi, “si prevede che l’America Latina, ricca di minerali essenziali, raggiungerà un valore di 154 miliardi di dollari in attività di estrazione e raffinazione, grazie alle riforme normative volte ad attrarre capitali esteri. La Cina, già dominante, dovrebbe crescere dal 45% al 50% della quota di mercato globale della raffinazione. Anche il resto dell’Asia sta emergendo come attore chiave. Il settore minerario del Sud-est asiatico è destinato a una rapida crescita, con particolare attenzione a nichel, cobalto e terre rare. Giappone e Corea stanno investendo in attività all’estero e promuovendo il riciclo. L’India si sta muovendo per sbloccare riserve inutilizzate. L’Australia, uno dei principali attori nelle catene di approvvigionamento globali di minerali essenziali, continua a espandere le sue attività minerarie, parallelamente agli sforzi per risalire la catena del valore, supportata da solidi standard ambientali, sociali e di governance e dal sostegno finanziario del governo”. Infine, quanto al continente africano, “cerca di sfruttare le proprie risorse per massimizzare i benefici economici attraverso la trasformazione locale, migliorare la cooperazione bilaterale e promuovere la trasparenza nelle filiere di approvvigionamento minerario critiche. Il Medio Oriente – infine – considera le materie prime minerarie un pilastro strategico per la diversificazione economica e sta investendo capitali a lungo termine lungo tutta la catena del valore”.

Non tutto è positivo, però. Secondo la Iea, gli investimenti nel comparto dei minerali sono a rischio. Già lo scorso anno “lo slancio è diminuito con una spesa in aumento solo del 5%, in calo rispetto al 14% del 2023. Al netto dell’inflazione dei costi, la crescita degli investimenti reali è stata solo del 2%”. Anche i finanziamenti per le start-up mostrano segni di rallentamento: “gli attuali bassi prezzi dei minerali non forniscono il segnale giusto per investire e i progetti che coinvolgono nuovi entranti sono stati i più colpiti dall’incertezza”. Quanto alle attività di esplorazione, “ha raggiunto un plateau nel 2024, segnando una pausa nel trend rialzista osservato dal 2020. Mentre la spesa per l’esplorazione ha continuato ad aumentare per litio, uranio e rame, è diminuita notevolmente per nichel, cobalto e zinco”.

La conclusione dell’Agenzia, insomma, è che “il progresso verso catene di approvvigionamento di raffinazione più diversificate sarà lento. Guardando al 2035, si prevede che la quota media dei tre principali fornitori di materiali raffinati diminuirà solo marginalmente all’82%, tornando di fatto ai livelli di concentrazione registrati nel 2020. La roccaforte della Cina non si limita alla raffinazione: due terzi della crescita della capacità globale di riciclo delle batterie dal 2020 si è verificata in Cina”. Anche per l’attività mineraria il trend sarà simile. Quanto al bilancio domanda-offerta, al 2035 preoccuperà soprattutto il trend del rame, con un deficit di fornitura stimato al 30% al 2035 a causa della diminuzione della qualità dei minerali, dell’aumento dei costi di capitale, delle limitate scoperte di risorse e dei lunghi tempi di consegna. Per il litio, invece, le prospettive sono migliori e “i mercati a breve termine sembrano ben forniti, ma si prevede che la rapida crescita della domanda spingerà il mercato in deficit entro il 2030”. In termini macro, peseranno ancora i limiti alle esportazioni e i rischi di sicurezza da approvvigionamento per via della concentrazione in pochi Paesi della produzione di materiali. La chiave, secondo la Iea, sarà (anche) la collaborazione politica fatta di partnership transfrontaliere. Non sarà facile, “in un mondo di forti tensioni geopolitiche”.