I DATI TERNA E GLI SCENARI

Sistemi di accumulo, prevale il microfotovoltaico (in calo). Nel Pniec altri 4,5 miliardi di euro ma i 10Gwh annui di capacità sono LONTANI

IN SINTESI

Gli ultimi dati Gaudì-Terna, e rielaborati mercoledì da Italia Solare, ci consegnano un’Italia working in progress sui sistemi di accumulo. Numeri in crescita, certo, ma che se allargati al percorso da fare fino a fine decennio risultano meno positivi.

Al 30 giugno, l’Italia ha connessi oltre 650mila Sda per una potenza pari a 4,5Gw e una capacità totale di oltre 9 Gwh. Investire per migliorare la rete infrastrutturale di distribuzione ma anche di stoccaggio è uno dei leitmotiv del nuovo Piano nazionale integrato energia e clima, che stanzia ulteriori 4,5 miliardi di euro per un totale di 12 miliardi al 2030. Ma entro fine decennio vanno installati 10Gwh di capacità all’anno (già nel 2022 Accenture stimava un fabbisogno di 80Gwh entro il 2030, target ribadito costantemente da Elettricità Futura) per toccare il 42,5% imposto dall’Ue sui consumi da rinnovabili .

Il quadro di Terna rielaborato da Italia Solare

Ripartendo dai dati Terna lavorati da Is, “l’83% della capacità totale connessa è attribuibile ad accumuli associati a impianti fotovoltaici e, in particolare, l’82% è relativa ad accumuli di capacità inferiore a 50 Kwh connessi a impianti fotovoltaici”. Per il resto della capacità ci sono 15 accumuli stand-alone per un totale di 1,53 Gwh (466 Mw) e ad accumuli associati a impianti termoelettrici ed eolici rispettivamente per 56 Mwh (68 Mw per 10 impianti) e 2 Mwh (2 Mw e 2 impianti).

Lato fotovoltaico, a livello regionale prevalgono ancora nell’ordine Lombardia, Veneto ed Emilia-Romagna. Che insieme a Lazio e Piemonte coprono più del 55% di quota totale. Anche per gli stand-alone, in crescita nel primo semestre 2024, domina il Nord Italia: 8 impianti per 1.456 Mwh e il 95% di capacità totale.

Infine, se da un lato si registrano progressi anche nel settore C&I (commercio e industria, ndr) tra la fine del 2023 e l’anno in corso (+44% su 108 Mwh totali, una quota ancora bassa), dall’altro crolla del 30% la capacità connessa trimestralmente per accumuli da capacità <50Kwh da fotovoltaico. Il motivo? “Gli effetti della fine del Superbonus 110% e del blocco della cessione del credito, che hanno impattato negativamente il mercato del settore residenziale negli ultimi mesi, nel Q2 2024 si sono quindi tradotti in una riduzione delle connessioni non trascurabile”, nota Italia Solare.

Che cosa dice il Pniec

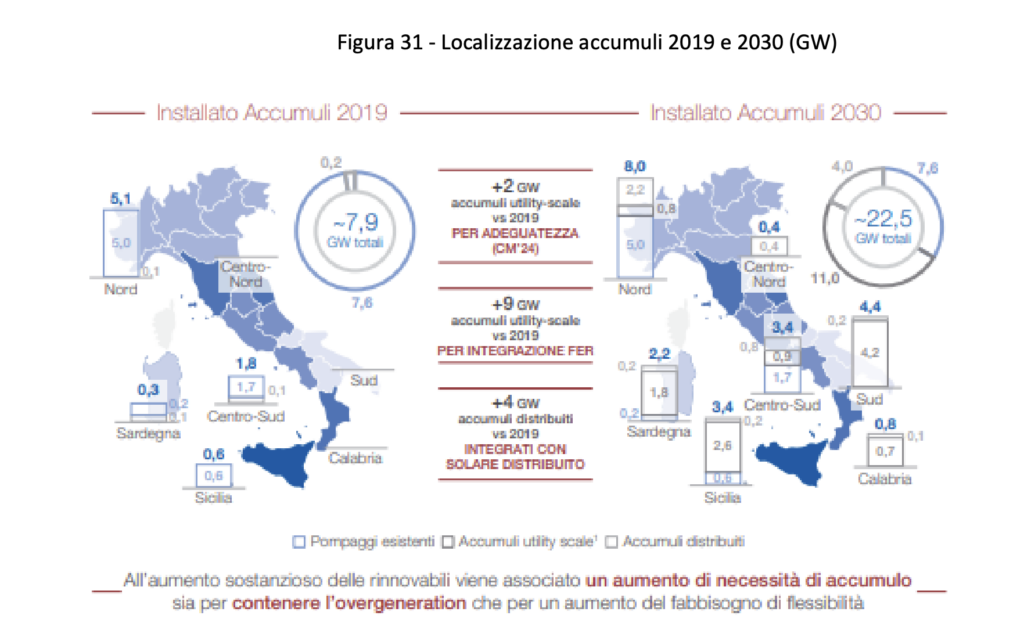

Se, come detto, servono 10 Gwh all’anno da qui al 2030 per compiere gli obiettivi di decarbonizzazione, in questa prima metà di 2024 l’Italia ha di poco superato solo 1 Gw di potenza complessiva (1,05) installando 126.916 sistemi di accumulo da 2,63 Gwh. Nel documento si ripresenta, invece, l’obiettivo di “nuovi sistemi di accumulo centralizzato per 3 GW (idroelettrici ed elettrochimici) nelle aree centro-sud, sud e Sicilia”. Mentre un dossier della Camera risalente a giugno, prima dell’invio del Pniec finale, ricorda come nel documento 2019 si prevedeva la realizzazione di nuovi sistemi di accumulo tra pompaggi ed elettrochimico a livello centralizzato per 6 Gw al 2030, a cui aggiungersi 4 Gw di accumuli distribuiti.

Nel nuovo e definitivo Pniec inviato a luglio a Bruxelles si parla molto, evidentemente, di decarbonizzazione. Gli investimenti previsti nei sistemi di accumulo (batterie e pompaggi) salgono dai 7,5 mld previsti dalle politiche correnti ai 12mld del nuovo piano clima. “Tale stima potrebbe salire di ulteriori 5 miliardi se la distribuzione dei nuovi investimenti in nuovi impianti elettrici rinnovabili sarà molto concentrata nelle regioni meridionali del paese”. Sulla localizzazione, invece, si ripropone quanto previsto dal Piano di sviluppo di Terna del 2023, che prevede 22,5 Gw totali di installato al 2030.

Scenari

“Gli investimenti in sistemi di accumulo sono elaborati sulla base di scenari e tutto dipenderà da quanto questi sono verosimili. In ogni caso tutto dipenderà dallo sviluppo delle fonti rinnovabili e dalle tempistiche di sviluppo”, spiega al Diario Michelangelo Lafronza di Anie Rinnovabili. “Lo sviluppo di rinnovabili, infrastruttura di rete ed accumuli sono strettamente interdipendenti”, aggiunge in riferimento a quanto previsto dal Pniec.

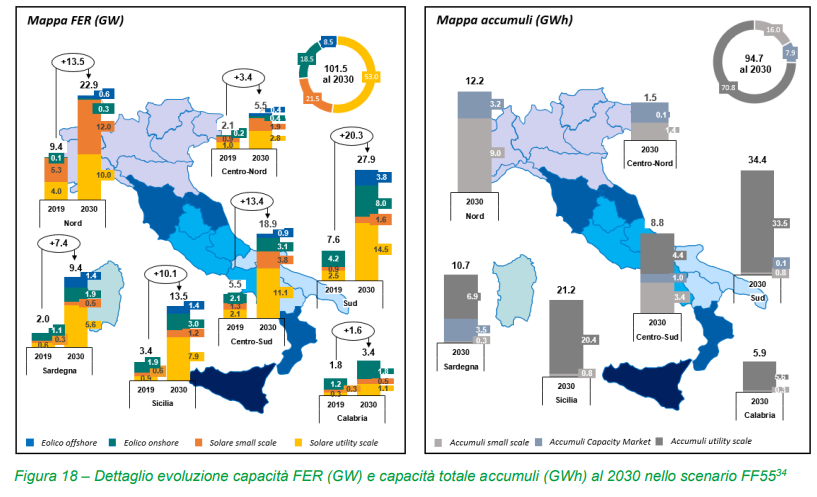

In termini di potenziale, spiega uno studio di Terna sulle tecnologie interessate dalle aste che si realizzeranno entro la prima metà del 2025, “la nuova capacità di stoccaggio dovrà essere realizzata nel territorio italiano in maniera coerente con lo sviluppo previsto delle rinnovabili (principalmente localizzate a sud e isole, dove è maggiore la risorsa eolica e solare) e tenendo conto degli sviluppi attesi della rete elettrica”. Tra la tecnologia Litio-Ferro-Fosfato e quella dei pompaggi idroelettrici c’è un mismatch di localizzazione, realizzazione ed economico. Nel piano 2024-2028 del gruppo guidato da Giuseppina Di Foggia, gli investimenti per lo sviluppo della rete elettrica di trasmissione nazionale ammontano complessivamente a 10,8 miliardi di euro con 1,7mld destinati alla messa in sicurezza del sistema elettrico e 2,9mld per il rinnovo e l’efficienza degli asset.

Anche gli ultimi dati dell’Osservatorio dell’associazione confindustriale Anie Rinnovabili, presentati a giugno e riferiti a marzo di quest’anno, parlano però di un rallentamento generale del mercato dei sistemi di accumulo, in particolare nel settore residenziale. Un altro effetto della fine del Superbonus. Un altro elemento che invita l’Italia a correre sulla via della transizione energetica.