TOR VERGATA E REGIONE CALABRIA

Semiconduttori, PARTE il progetto Closer da 14mln. I ritardi di Italia e Ue

E’ il primo progetto in termini di budget e di punteggio di valutazione all’interno dell’intero programma di finanziamento I3 della Commissione europea selezionato tramite il Fondo Europeo per lo Sviluppo Regionale. Durerà 36 mesi e coinvolge otto Paesi membri. L’Unione europea dipende per l’80% da fornitori extra-continentali: gli Usa dominano nella fase di progettazione, Taiwan nella produzione. Quale geopolitica per l’Italia? I paper di Iai, Ecco e Agency for peacebuilding

IN SINTESI

Sarà una lunga strada ma prima o poi bisogna iniziare a percorrerla e di corsa. La doppia transizione, digitale ed energetica, alla quale è chiamata l’Unione europea passa molto dall’aumento della propria competitività industriale. Lo hanno ricordato, per far accendere in modo ancor più urgente ulteriori spie, i recenti rapporti stilati da Enrico Letta e Mario Draghi. Bene, proprio in questi giorni è partito un progetto europeo che in qualche misura può rappresentare un esempio di risposta di ciò che servirà fare da qui in avanti. Il contesto entro cui accelerare e moltiplicare questo tipo di mosse è da tempo noto a tutti: il Vecchio Continente dipende troppo da Cina e in misura minore e diversa dagli Stati Uniti, senza contare che la madrepatria dei semiconduttori rimane l’isola di Taiwan.

Closer, 14 milioni di euro per un progetto da 36 mesi

Il progetto europeo si chiama Closer (acronimo di Circular raw materials for European open strategic autonomous on chips and microelectronics production, materie prime circolari per un’autonomia strategica aperta europea nella produzione di chip e microelettronica), coinvolge 32 partner tra imprese, enti, centri di ricerca e università (da otto Paesi differenti) tra cui la Regione Calabria e l’Università di Roma Tor Vergata ed è ufficialmente partito in questi giorni. E’ il primo progetto in termini di budget e di punteggio di valutazione all’interno dell’intero programma di finanziamento I3 della Commissione europea selezionato tramite il Fondo Europeo per lo Sviluppo Regionale, nell’ambito delle priorità delle strategie di specializzazione intelligente (S3). Obiettivo: forgiare una catena di approvvigionamento circolare e più indipendente per i semiconduttori circolari, nell’ambito proprio della transizione energetica e digitale comunitaria. La durata totale è di 36 mesi.

Sono quattro le aree attenzionate da Closer: tecniche di raccolta, estrazione, purificazione, rinnovamento e recupero per il trattamento sostenibile dei rifiuti elettronici; promozione della produzione di semiconduttori dell’Ue per un’autonomia strategica aperta; promozione della circolarità nel fotovoltaico per soluzioni energetiche sostenibili; avanzamento della digitalizzazione per supportare le catene del valore circolari e il passaporto dei prodotti digitali.

In questo modo, quindi, Closer contribuirà ai target del Chips Act Pillar 2, il regolamento dell’Unione europea sui semiconduttori. Silicio, Gallio, Indio e Germanio sono i materiali semiconduttori più utilizzati. L’Europa è relativamente povera di questi elementi nel suo suolo, ricorda la stessa scheda del progetto: ad esempio, è stato stimato che l’Europa possa fornire solo l’1% delle materie prime necessarie per produrre le batterie necessarie per il Green Deal. Per questo motivo e per ragioni economiche, l’Europa importa la maggior parte dei componenti elettronici dall’Estremo Oriente e dagli Stati Uniti. I casi dimostrativi Closer – si legge ancora sulla carta d’identità del progetto – mostreranno come, secondo i principi di circolarità e estrazione urbana, materiali/componenti (entità circolari dismesse) provenienti dai processi appartenenti a specializzazioni intelligenti selezionate di ciascuna regione partecipante vengono rielaborati o rifabbricati per fornire: i) materie prime critiche semiconduttrici secondarie per la produzione microelettronica e ii) componenti rifabbricati per quei settori europei che dipendono maggiormente dalla fornitura esterna, come automotive, aerospaziale, energia rinnovabile, salute, informatica.

La Calabria, come detto tra i partner italiani del progetto, è stata selezionata in qualità di Regional Innovation Valley. “Questo dossier è stato interamente seguito dal Dipartimento Programmazione avvalendosi esclusivamente delle risorse della nostra sede di Bruxelles, partecipando lì in Belgio alle riunioni preliminari, alle attività di lobbing e a tutto quanto è stato necessario per giungere al risultato. Ci tengo a dare evidenza a questo aspetto perché è il segnale di una Regione che cambia, che rivaluta i modelli relazionali, e che apre ai nuovi corsi dello sviluppo”, aveva commentato entusiasticamente il presidente della Regione Roberto Occhiuto questa estate al momento della selezione.

L’allarme dello Iai sui semiconduttori: 8 fornitori su 10 arrivano da Cina, Usa e Taiwan

Il contesto nel quale si inserisce questo progetto è quello di una forte, fortissima dipendenza europea da fornitori internazionali non appartenenti al Vecchio Continente né all’Ue. i numeri sono chiarissimi e sono contenuti in una recente analisi dell’Istituto Affari Internazionali, presentata la scorsa settimana all’Accademia delle Scienze di Torino insieme ai progetti di Ecco Climate e Agency for peacebuilding nell’ambito dell’evento “Mediazione, sicurezza, transizione energetica: casi studio a confronto” della Fondazione Compagnia San Paolo.

Quasi l’80% dei fornitori delle aziende europee del settore dei semiconduttori ha sede al di fuori dell’Ue, si legge in uno dei tre paper dell’Istituto (consultabili qui, qui e qui). Non è un problema da poco, sia in termini di competitività industriale sia in termini di autosufficienza e autonomia nella gestione di criticità improvvise quali possono essere le interruzioni delle catene di fornitura internazionali a causa di reiterate crisi geopolitiche o sanitarie (la pandemia) come quelle di questi anni.

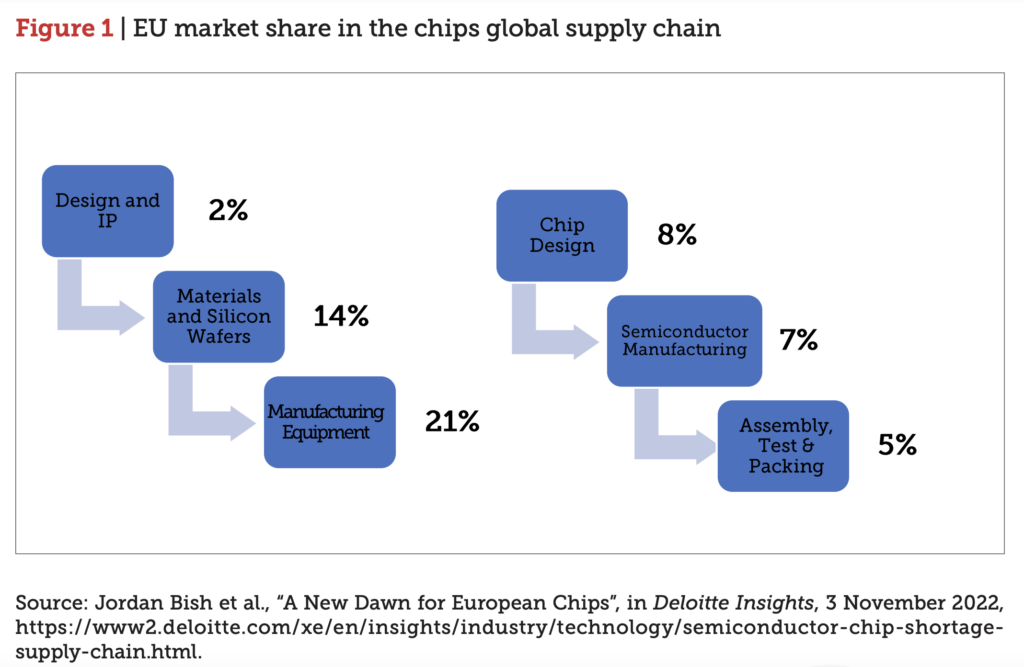

L’Ue, sottolinea ancora lo Iai, è indietro in tutte le fasi della filiera dei semiconduttori (che il documento suddivide in quattro fasi: (1) ricerca e progettazione, (2) attrezzature e macchinari, (3) produzione in impianti di fabbricazione, (4) assemblaggio, test e imballaggio). Gli Stati Uniti dominano in termini di progettazione grazie al possesso dell’85% degli strumenti di automazione della progettazione elettronica, fondamentali per la progettazione avanzata dei chip. “Tuttavia, pur dominando nella progettazione, gli Stati Uniti hanno perso un vantaggio significativo nella produzione”, ricorda il paper. “Negli anni ’90, gli Stati Uniti producevano circa il 37% dei semiconduttori venduti sui mercati globali, ma questa percentuale è scesa a meno del 10%. Taiwan – come ampiamente noto, tanto da farci drizzare occhi e orecchie quando leggiamo degli accerchiamenti militari attorno all’isola da parte dell’esercito della Repubblica popolare cinese – è ora il leader mondiale nella produzione di semiconduttori, in particolare di chip avanzati, con una produzione mondiale del 92%”. E l’Ue? Importa. Nel senso che compra da fuori, non che conta in queste trame. “Nell’Ue, le importazioni più significative di semiconduttori rientrano in due categorie: diodi, transistor e dispositivi semiconduttori simili, acquistati per il 60% dalla Cina, e circuiti elettronici integrati come processori, memorie e amplificatori, di cui il 20% proviene da Taiwan, il 12% dalla Cina e poco meno del 10% dagli Stati Uniti”.

Ovviamente, sottolinea ancora l’analisi, il rapporto commerciale tra Usa e Ue è ben diverso rispetto a quello tra l’Unione e la Cina. Le relazioni con l’altra parte dell’oceano sono sì sbilanciate ma comunque positive, purché appunto riallineabili. Ma in quel caso restiamo pur sempre nel perimetro della cooperazione. “Nel 2020 – si ricorda – nell’Ue erano presenti 4.406 imprese operanti nel settore dei chip, di cui il 41% di proprietà straniera e il 59% detenuto da investitori dell’Ue. Tra il 2015 e il 2021, gli investitori extra-Ue hanno investito più di 33 miliardi di euro in aziende dell’Ue che producono componenti elettronici. Gli investitori statunitensi svolgono un ruolo predominante negli investimenti in questo settore, rappresentando oltre il 54% delle operazioni di minoranza e quasi il 27% delle fusioni e acquisizioni (M&A)”.

![]()

Ben diversi e rischiosi sono, invece, i termini delle relazioni industriali tra Ue e Cina. Lo vediamo correntemente per la questione dei dazi alle auto elettriche o quando valutiamo la sproporzione tra le parti sulla produzione di materiali per gli impianti energetici a fonte rinnovabile (pannelli fotovoltaici su tutti). Ce ne siamo resi conto qui in Italia con la vicenda della Belt and Road Initiative, la Nuova Via della Seta del Dragone. “Gli investitori con proprietà finale in Cina (21%), Giappone (12%) e Svizzera (9%) seguono gli investitori statunitensi nella classifica delle operazioni di fusione e acquisizione. Allo stesso modo, le aziende specializzate nella fornitura di macchinari e altri input ai produttori di chip rivelano un interesse significativo da parte degli investitori stranieri, con un investimento totale cumulativo in queste aziende che supera i 60 miliardi di euro”.

Secondo lo Iai, “per promuovere un partenariato più equilibrato ed efficiente con gli Stati Uniti, l’Ue dovrebbe sfruttare i propri vantaggi comparativi per aumentare e consolidare il proprio posizionamento strategico nella catena di approvvigionamento globale attraverso tre obiettivi politici”. Serve poi una struttura politica all’Ue in modo tale da rinforzare i propri tentativi di diversificare la propria catena del valore per eliminare il rischio di dipendenza dai Paesi terzi. “I partenariati digitali con Giappone, Corea del Sud e Singapore e il recente protocollo d’intesa firmato con l’India sono i passi giusti in questa direzione. Quest’ultimo, ad esempio, mira a promuovere le opportunità di progetti collaborativi di R&S e di innovazione e a garantire condizioni di parità nel settore”.

L’altro versante della digitalizzazione: Europa leader dei collegamenti sottomarini

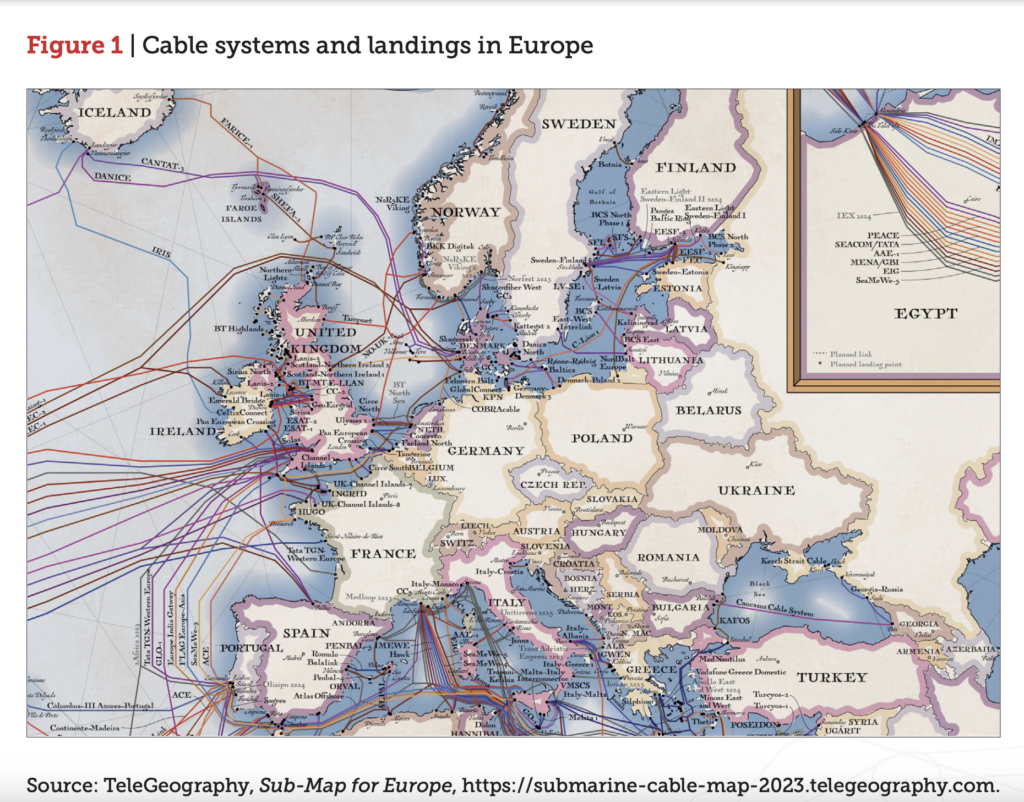

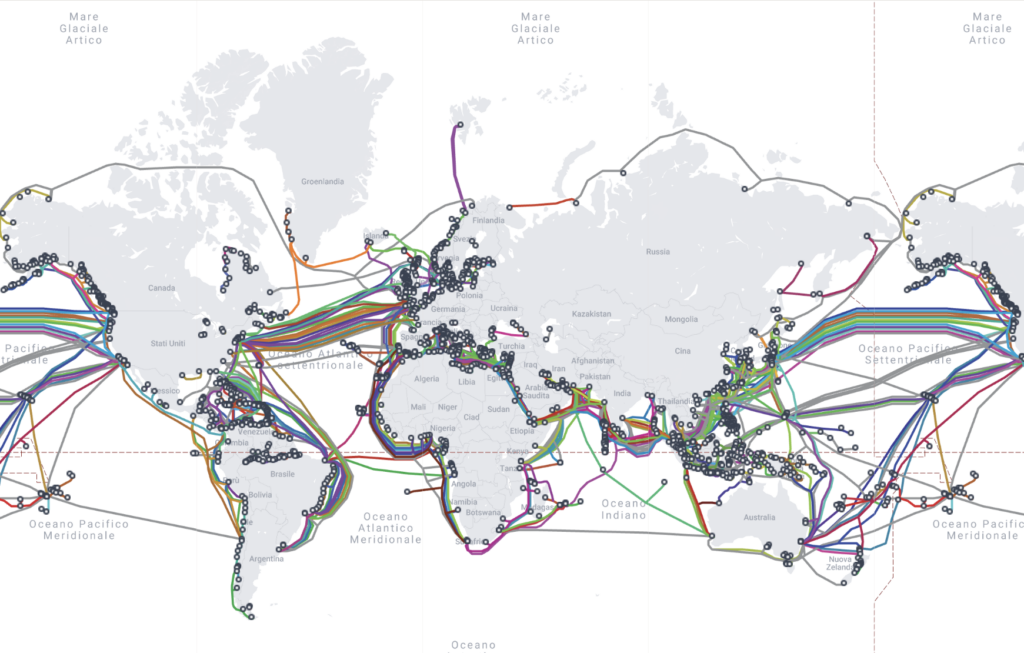

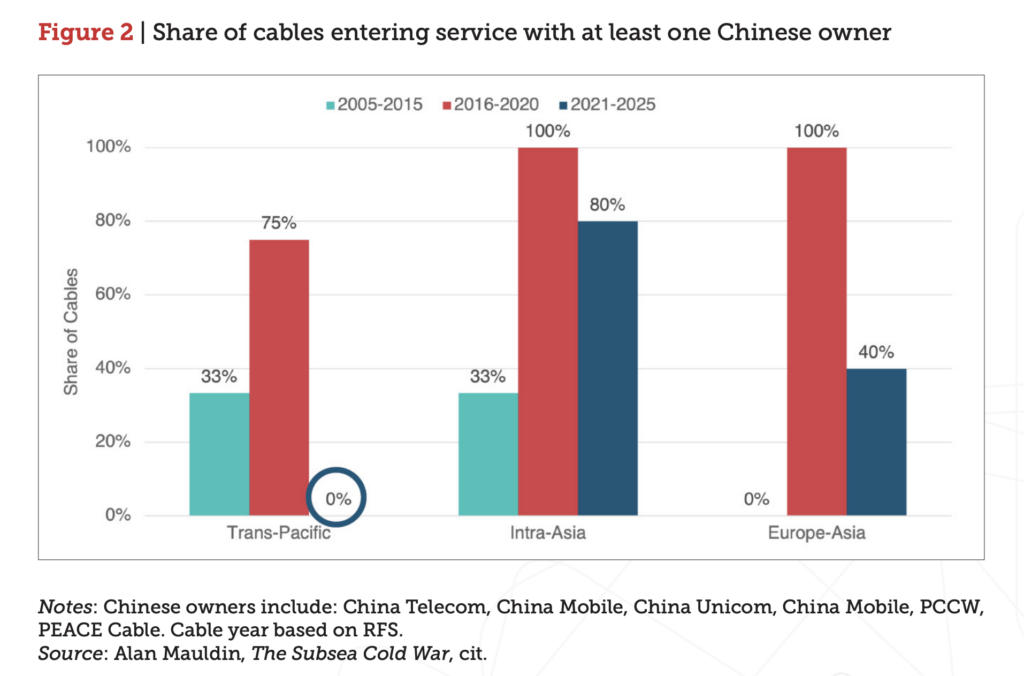

Un altro fronte della transizione digitale che coinvolge i grandi attori internazionali è quello delle connessioni internazionali sottomarine. Il tema viene approfondito sempre dallo Iai nei suoi paper e facendo fede su alcuni atlanti geografici mostra come oggi il mondo sia collegato sott’acqua da 529 sistemi di cavi e 1.444 punti in cui questi cavi sottomarini raggiungono la terraferma (“approdi”), attivi o in costruzione a livello globale. Marsiglia è la capitale europea di questi punti d’arrivo, seguita da altri importanti poli come Barcellona, Genova e Creta. Quasi l’82% della larghezza di banda interregionale del mondo si collega agli Stati Uniti e al Canada, si legge ancora. Ma la leadership statunitense diminuisce di anno in anno proprio in favore del Vecchio Continente. I nuovi cavi disegnano un mondo, infatti, che guarda di più all’Europa e all’Africa, al Medio Oriente e all’Asia. In ambito comunitario, a inizio anno la Commissione europea ha selezionato 37 progetti nell’ambito della seconda tornata di finanziamenti “Connecting Europe”, stanziando 252 milioni di euro per lo sviluppo di cavi sottomarini (più progetti aggiuntivi per l’infrastruttura 5G) per migliorare la sicurezza e la resilienza delle reti dorsali tra l’Irlanda e il continente europeo, ma anche – aggiunge l’analisi dello Iai – tra le regioni all’estremità dell’Atlantico, un collegamento diretto trans-artico con l’Estremo Oriente, l’infrastruttura per le isole greche poco servite dal punto di vista digitale e una migliore connettività con l’Africa.

Insomma, l’Europa sta costruendo un proprio ruolo in questo capitolo della transizione digitale. “Istituire un commissario europeo distinto per la sicurezza e la difesa, con competenze nei settori dello spazio, della cibernetica e della difesa. Ciò potrebbe essere fatto al momento della formazione della prossima Commissione europea dopo le elezioni del 2024 ed è necessario alla luce della necessità di aumentare la spesa militare e di rafforzare l’infrastruttura digitale all’interno dell’Ue”, spiega l’analisi dello Iai. “La presenza di un commissario di questo tipo contribuirebbe a sostenere un ruolo più ampio dell’Ue all’interno della Nato, dato che si raccomanda il controllo 24 ore su 24 e 7 giorni su 7 di rotte marittime e cablate fondamentali per le quali il sostegno della Nato è indispensabile. In sintesi, le vie proposte per la cooperazione Ue-Usa in materia di infrastrutture digitali non si limitano a migliorare la connettività, ma rappresentano un allineamento strategico di valori, obiettivi e visioni. Questa cooperazione è fondamentale per garantire la resilienza digitale dell’Ue contro le minacce geopolitiche e naturali. Diversificando i cavi e i fornitori attraverso i Progetti di cavi di interesse europeo”, gli investimenti Cef nell’ambito della strategia Global Gateway e i progetti Ttc (Trade and Technology Council); formulando una visione geografica comune della connettività digitale e piani per un club delle materie prime; istituendo un Commissario europeo per la sicurezza e la difesa che spinga per una maggiore protezione delle rotte marittime e dei cavi chiave, l’Ue migliorerà significativamente la propria autonomia e sicurezza”.

Quanto alla cooperazione con gli Usa, infine, il Ttc è il riferimento preso dagli analisti come punto di ripartenza. La via è quella dei partenariati anche con Paesi terzi, però, allargando obiettivi comuni e aumentando la condivisione di investimenti e informazioni per aumentare vicendevolmente le capacità securitarie di fronte alle minacce esterne. “L’Ue e gli Stati Uniti dovrebbero coordinare e approfondire gli investimenti in forme di cooperazione globale come l’Unione Internazionale delle Telecomunicazioni e in accordi multistakeholder come il Comitato Internazionale per la Protezione dei Cavi (Icpc) per migliorare la resilienza e la sicurezza. Un maggiore coordinamento nell’Icpc, in particolare, avrebbe il vantaggio di rafforzare i legami con i suoi membri del settore privato”.

D’altronde, come sottolinea l’analisi dell’Agency for peacebuilding, il ruolo delle tecnologie moderne e quindi di tutto ciò che includiamo nell’ambito digitale diventa strumento di relazioni umane ma anche geopolitiche. Dunque, di conflitto e di pace. Sta agli Stati decidere verso quale polo orientare il pendolo.

L’Italia e l’Ue devono ripensare la propria geopolitica tecnologica

Quanto all’Italia nelle relazioni internazionali sin qui sviscerate, vengono in soccorso le analisi condotte dal think tank Ecco Climate. “L’Italia si trova ancora in una fase iniziale di questo processo, senza una chiara strategia per i rapporti con la Cina, e con una politica industriale per la decarbonizzazione che a oggi manca di credibilità”. Il riferimento diretto è al mancato rinnovo del MoU con Pechino sulla Via della Seta: “il Piano d’azione per il rafforzamento del Partenariato Strategico Globale Cina-Italia (2024-2027) siglato in occasione della visita della Presidente Meloni in Cina di luglio 2024 tradisce infatti una volontà di mantenere la cooperazione economica e di affidarsi ad attori cinesi per la produzione italiana di tecnologie net-zero”.

Il sottinteso del think tank è che la Cina è un attore ambiguo (anche) sotto questo fronte perché esporta il suo dominio nelle tecnologie green ma continua a consumare combustibili fossili. “Un atteggiamento, quello italiano, che sembra contrastare con la volontà europea di evitare dipendenze strategiche legate alla transizione e che, senza un documento programmatico che delinei quale livello di rischio l’Italia è disposta a correre rispetto alle tecnologie cinesi, pone Roma in una posizione ambigua. Ciò rappresenta un ulteriore fattore di debolezza che impedisce a Roma di giocare un ruolo significativo nell’orientare le politiche europee sul tema. Praticamente priva di produttori domestici di veicoli elettrici e non in grado di competere con la Cina nella produzione di componenti net zero a basso contenuto tecnologico, per l’Italia sarebbe opportuno da un lato puntare prevalentemente sulle tecnologie avanzate, e dall’altro insistere sullo sviluppo di valore aggiunto e know-how per quanto riguarda investimenti cinesi sul territorio nazionale”. Il riavvio dell’attività mineraria secondo il decreto legge materie prime critiche, allineato al Crm Act europeo, necessita di essere affiancato da “un processo di ricerca che ne riguardi la sostenibilità dal punto di vista sociale, ambientale ed economica, e che sia accompagnata dalla definizione di criteri che facciano sì che l’attività mineraria venga primariamente indirizzata per le esigenze della decarbonizzazione”.

A livello europeo, oltre che italiano, secondo Ecco va ripensata la proiezione verso l’Africa, “orientandosi il più possibile verso un approccio integrato che parta da una mappatura del contesto specifico di riferimento”, coinvolgendo gli attori locali e implementando la logica dei partenariati paritari. Il Piano Mattei italiano, in questo senso, fa buone promesse anche se sono altrettanti i lati oscuri sui progetti sin qui presentati e sulle risorse mobilitate. Ciò che andrebbe seguito, allora, è un percorso per favorire lo sviluppo africano al di là delle materie prime. “Tutti elementi, questi di cui la nuova Commissione dovrebbe tenere conto nel disegnare le nuove Clean Trade and Investment Partnerships, menzionate nelle linee guida politiche della nuova Commissione a guida Von der Leyen tra gli strumenti chiave della sua politica estera economica. […] Come sottolineato in una recente analisi dello European Think Tanks Group, a oggi non sono state rese pubbliche le condizioni di credito dei singoli progetti del Global Gateway, evidenziando così la necessità di maggiore trasparenza”.