REF RICERCHE

Acqua: 5,5 miliardi attivabili dai primi 100 gestori. Più stand alone

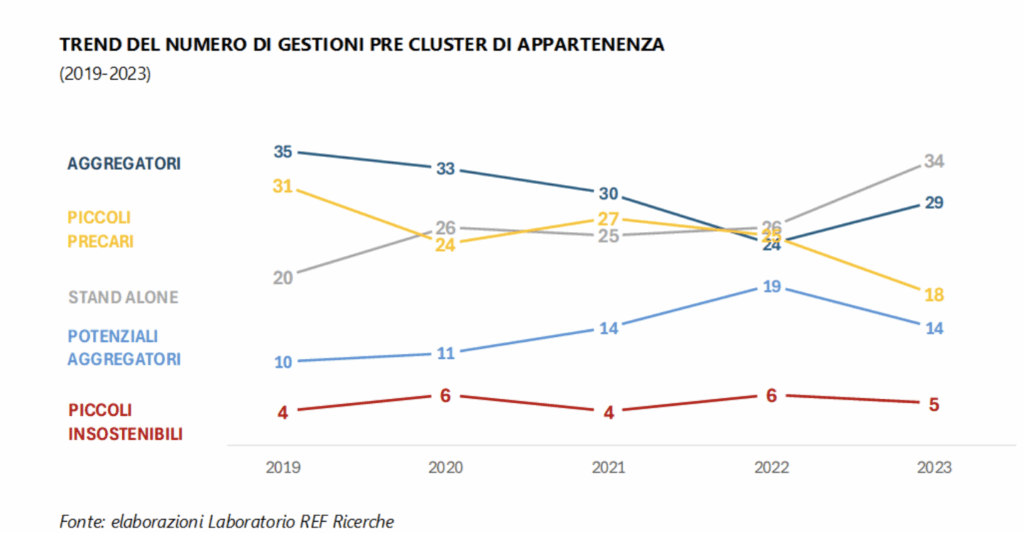

Secondo il think tank diretto da Donato Berardi, dal 2019 al 2023 si registra una riduzione dei cosiddetti aggregatori e una crescita dei soggetti che hanno maturato una solidità coerente con il mandato industriale a cui sono chiamati. Migliora anche la redditività operativa ma al contempo salgono le tensioni finanziarie legate a minor liquidità e più indebitamento. Il nodo della frammentazione resta evidente con oltre 500 gestori attivi e appena 65 affidamenti unici su 93 bacini previsti. E le proposte parlamentari di nuove deroghe non fanno altro che allontanare la soluzione.

Eppur si muove, ma non ancora abbastanza. Il settore idrico è tanto complesso quanto strategico e se da un lato registra diversi segnali di un cambiamento positivo, dall’altro lato rimane incagliato in due criticità ormai storiche. Tradotto: nell’ultimo quinquennio si osservano gestioni più efficienti e strutturate con miglior redditività operativa e che potenzialmente possono mobilitare cinque miliardi e mezzo. Ma lo sviluppo complessivo è frenato ancora da un’ampia frammentazione sistemica. A fare il punto è un’analisi del think tank Ref Ricerche diretto da Donato Berardi tramite l’analisi dei primi cento gestori idrici classificati tra aggregatori, potenziali tali, stand alone, piccoli precari e piccoli insostenibili.

Tra i principali risultati c’è anzitutto il calo, dal 2019 al 2023, degli aggregatori, cioè di chi gode di ottima posizione economico-finanziaria e per la crescita del bacino di utenza può rafforzare le proprie capacità di investimento. Di contro, sono in aumento gli stand alone, vale a dire chi si trova in una posizione economico-finanziaria sostenibile ma meno efficiente di aggregatori o potenziali tali. e che quindi possono beneficiare di un’eventuale aggregazione con altri soggetti. Secondo Ref, è il segno di una maturazione organizzativa in parte indotta da shock esterni, come la pandemia e la crisi energetica, e in parte dalle sfide industriali che il settore è chiamato ad affrontare, che impongono un ripensamento degli assetti gestionali.

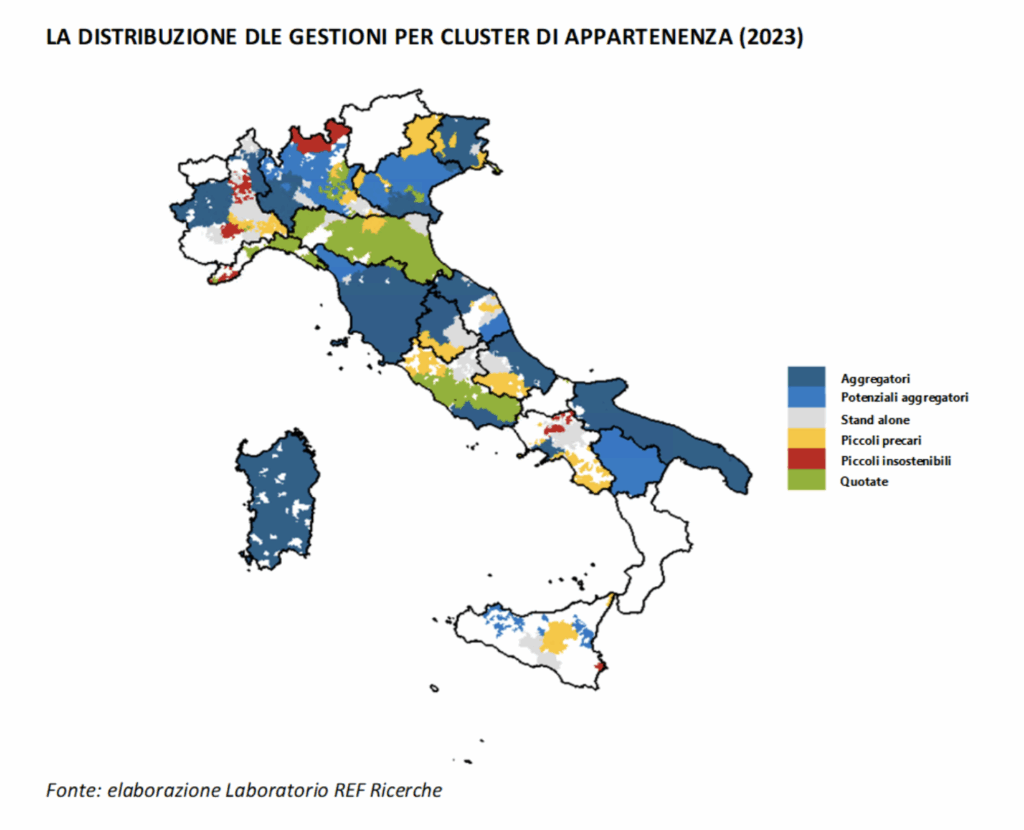

Scavando nel problema della frammentazione storica, però, con oltre 500 gestori attivi e appena 65 affidamenti unici su 93 bacini previsti, per il think tank anche alcune proposte di riforma per ampliare la platea delle gestioni cosiddette salvaguardate rischiano di compromettere il percorso. Visto anche che dal 2021 allo scorso anno si è già proceduto a perfezionare gli affidamenti ai gestori unici e le aggregazioni. Ma da oggi al 2028 saranno 42 le concessioni che andranno in scadenza, per un totale di quasi 1.200 Comuni serviti e oltre 11 milioni di abitanti residenti, per un importo del Valore Residuo cumulato di oltre 4,1 miliardi di euro.

Proprio il fronte finanziario è quello su cui poter ipotizzare scenari potenziali a dir poco rilevanti. Come accennato, secondo le stime di Ref, il potenziale attivabile di nuovi finanziamenti, “nel rispetto dell’equilibrio economico-finanziario delle gestioni”, è di quasi 5,5 miliardi, con 81 operatori in regola per poter accedere a finanziamenti aggiuntivi. Cifre importanti anche se “è bene ricordare che si tratta pur sempre di un montante equivalente ad una singola annualità di spesa per investimenti dell’intero sistema gestionale nel suo complesso”. Dal 2017 al 2019, intanto, i finanziamenti sono passati da oltre 600 milioni a 1,5 miliardi. Le incertezze legate alla stagione pandemica sono state coperte almeno in parte dalle risorse della Bei, la Banca europea per gli investimenti, che nel 2020 sono aumentate del 41%. Guardando il trend del quadriennio 2021-2024, invece, Ref registra una particolare irregolarità: dopo il rimbalzo del 2021, con un aumento di oltre 300 milioni rispetto all’anno precedente, nel 2022 i finanziamenti si sono più che dimezzati per poi attestarsi su quasi 1,3 miliardi nel 2023. Lo scorso anno, invece, il settore idrico ha ricevuto finanziamenti per quasi 900 milioni di euro. Tirando le somme, dal 2017 al 2024 parliamo di 8,7 miliardi totali: per il 42% bond, per il 34% risorse Bei e per il 23% risorse bancarie.

Cosa immaginare, allora, in termini economici e gestionali per il futuro prossimo? Secondo il think tank è giunta l’ora di andare oltre i contributi a fondo perduto, puntando su forme miste che coinvolgano da un lato il privato e vedano dall’altro come garante il pubblico. Quello del partenariato pubblico-privato è una soluzione a cui Arera ha aperto, ricorda Ref, e che ha diversi vantaggi legati all’efficienza operativa, la disponibilità di capitale e la spinta all’innovazione. Da ultimo, lo spostamento del rischio dal gestore al proponente. Il settore, insomma, è pronto ad abbracciarle?