GLI SCENARI TERNA-SNAM

Transizione energetica, oltre 15Gw di DEFICIT di capacità rinnovabile senza la spinta del Pniec

I ritardi maggiori, secondo le prospettive slow, emergeranno al centro-sud (-1,2 Gw), al sud (-2,4 Gw, -0,6 Gw in Calabria) e nelle isole (-1,9 Gw) per quanto riguarda lo sviluppo dell’eolico. Più evidente il gap di installazione del solare al centro-nord e nel settentrione: -4,7 Gw. Rispetto ai target fissati dal Mase per fine decennio, la maggior permanenza di gas naturale a livello settoriale si registrerebbe nel settore civile.

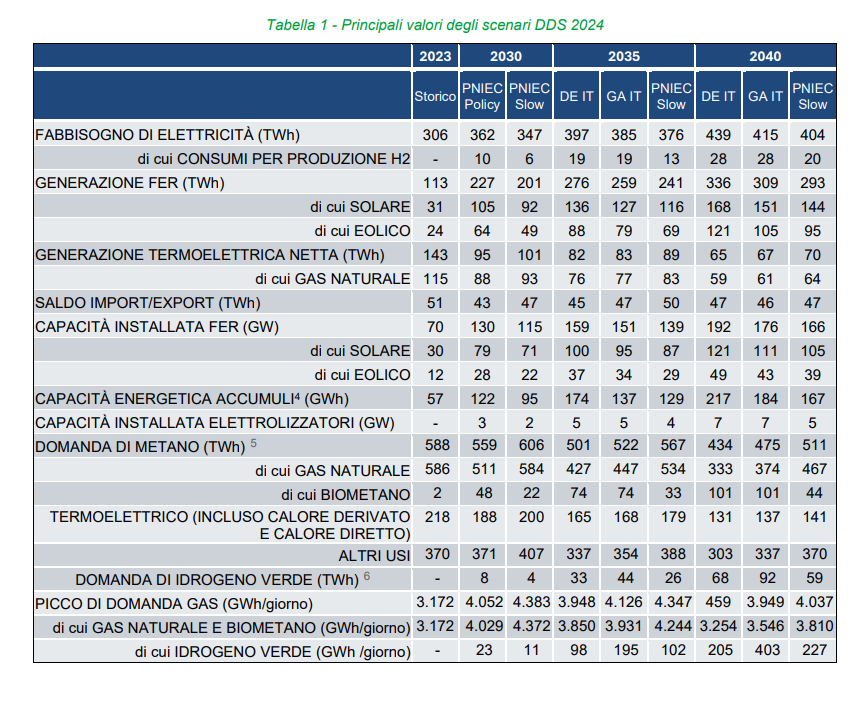

Tra sei e ancor più tra undici-sedici anni il mondo sarà senza dubbio più rinnovabile. Gli scenari disegnati da Terna e Snam nel documento congiunto parlano chiaro: le fonti pulite di produzione di energia saranno sempre più prevalenti, da un massimo del 63% del fabbisogno a un minimo del 58% al 2030. Con percentuali che si alzeranno tra il 76 e il 73%, a seconda degli scenari più ottimistici o più scettici, al 2040. Questo però non autorizza a stare tranquilli, dal punto di vista italiano, sulla realizzazione di tutte le componenti che permetteranno di mettere a terra la transizione energetica. Su tutti, lo sviluppo di eolico e fotovoltaico e la capacità di accumulare energia. Sono quattro gli scenari disegnati nel rapporto dai due gruppi: Pniec Policy, Pniec Slow, De-It (Distributed Energy Italia) e Ga-It (Global Ambition Italia). Nel primo caso ci si attiene ai target definiti dal documento inviato a inizio luglio dal Mase a Bruxelles (target 2030), nel secondo caso vengono ipotizzati rallentamenti nel perseguire gli obiettivi Pniec, negli altri due casi parliamo di scenari con orizzonte al 2040 con focus di sviluppo sull’elettrico e l’idrogeno allineati agli analoghi scenari elaborati a livello europeo dagli Entsos.

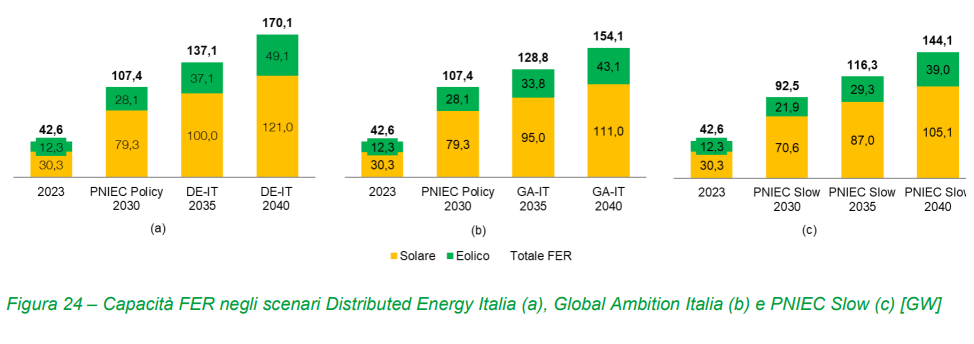

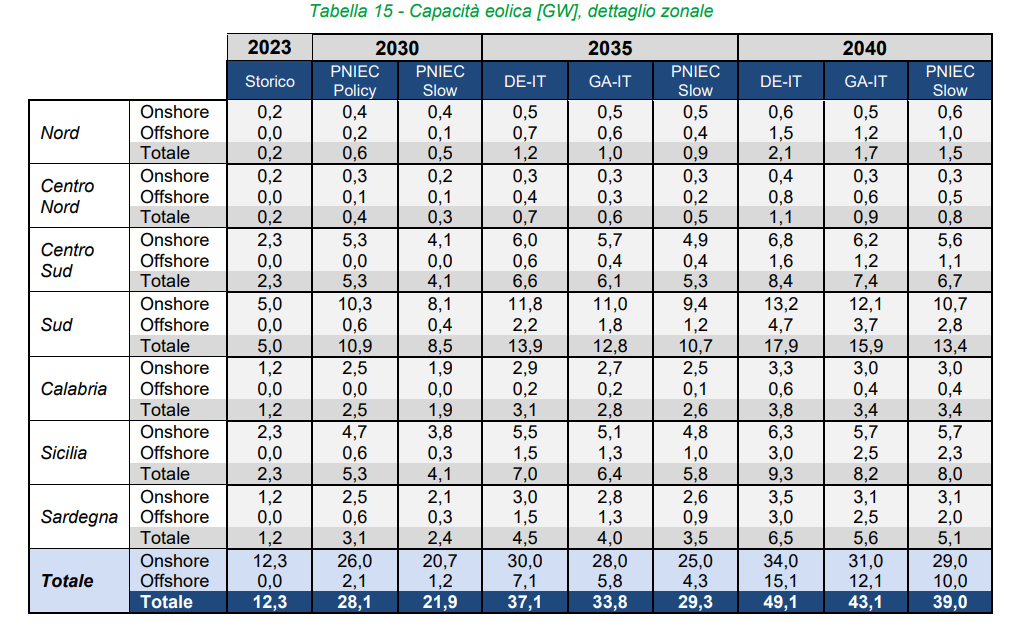

Partendo da eolico e fotovoltaico, il documento Terna-Snam specifica che “la capacità installata del parco di generazione rinnovabile italiano è prevista in forte aumento in tutti gli scenari elaborati. Al 2030, la capacità Fer cresce, rispetto al 2023, fra i +64,8 Gw (Pniec Policy) e + 49,9 Gw (Pniec Slow), mentre al 2040 questa stessa crescita si porta fra i +126,5 Gw (De-It) e i +101,5 Gw (Pniec Slow)”. Prevale il solare, con 79,3 Gw al 2030 (Pniec Policy) e i 121 Gw al 2040 (De-It), mentre l’eolico onshore garantirebbe un surplus al 2030 compreso fra i +13,7 Gw (Pniec Policy) e i +8,4 Gw (Pniec Slow), mentre al 2040 tale aumento oscilla fra i +21,7 Gw (De-It) e i +16,7 GW (Pniec Slow).

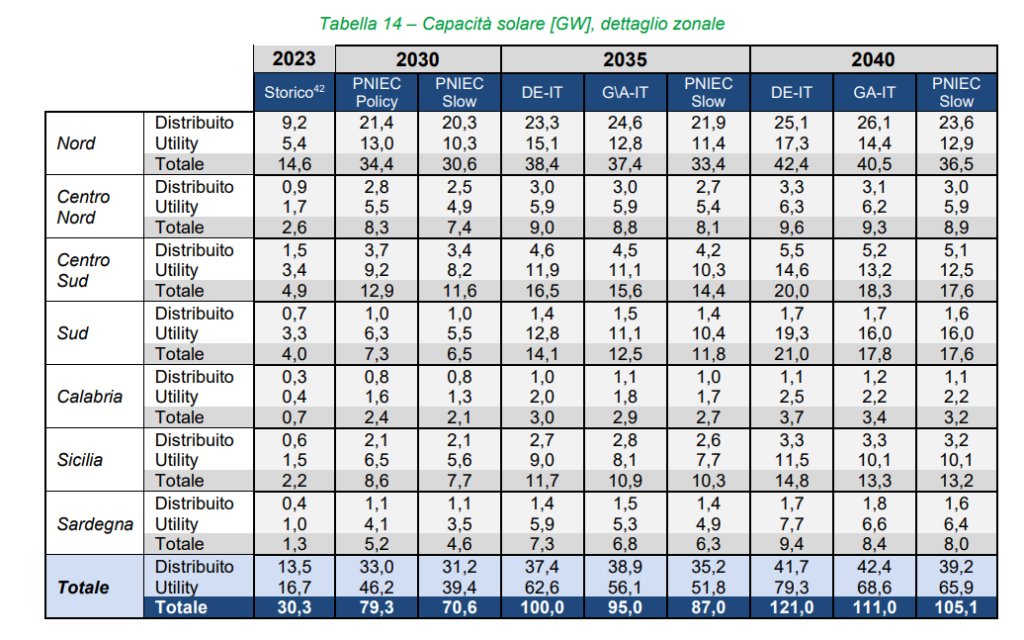

In termini geografici, però, è possibile evidenziare la differenza tra nord e sud nello sviluppo distinto di eolico e fotovoltaico soprattutto nello scenario pessimistico (Pniec Slow). Come si legge dalle tabelle 14 e 15, infatti, rispetto agli scenari standard al 2030 il centro-sud, il sud, la Calabria e le isole soffriranno particolarmente l’eventuale deficit di capacità installata per un totale di 3,9 Gw per quanto riguarda l’energia solare e soprattutto di 6,1 Gw per l’eolico (0,9 Gw di offshore). Al contrario, dal centro-nord al nord il deficit sarà maggiore – sempre in caso di scenario critico rispetto ai target 2030 – per l’energia solare (specie di piccola taglia) per un totale negativo di 4,7 Gw.

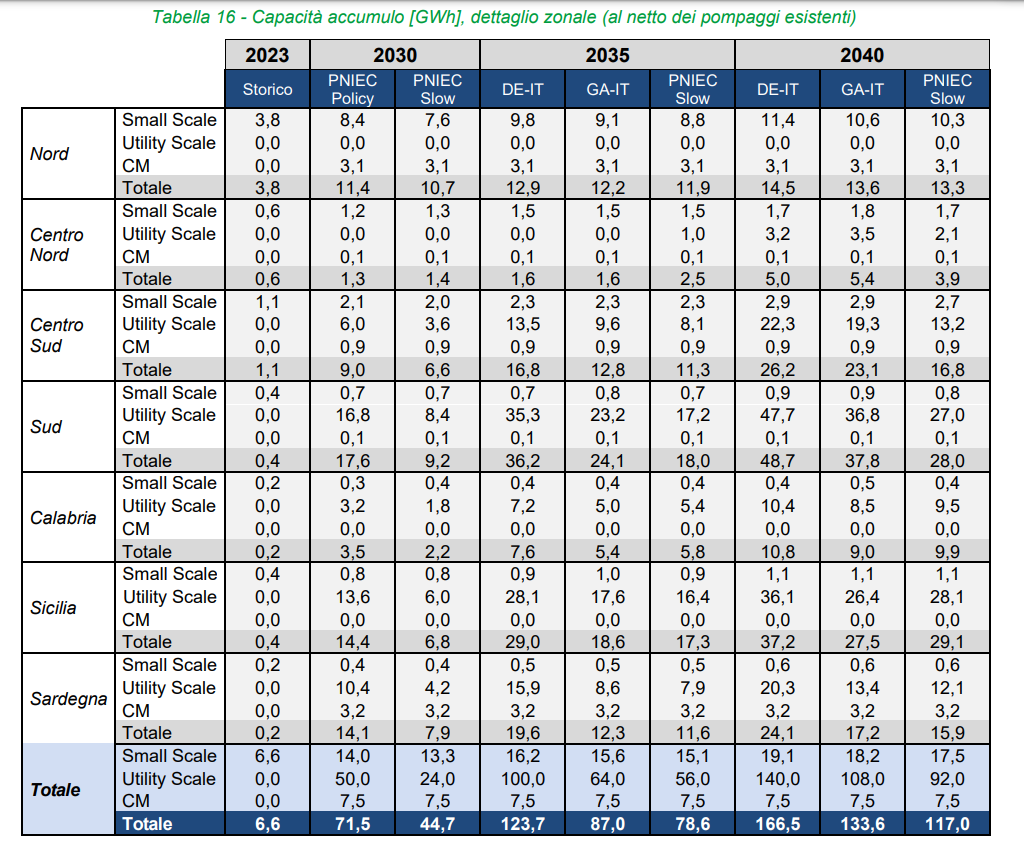

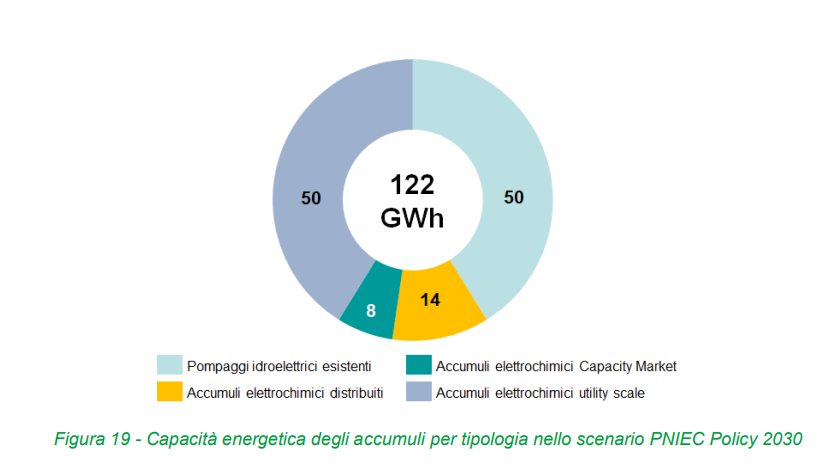

Un altro punto critico della transizione verde italiana sono gli impianti di accumulo. Impianti “utility-scale”: idroelettrici di pompaggio o batterie elettrochimiche con un rapporto energia/potenza piuttosto elevato pari a 8 ore; “small-scale”: batterie elettrochimiche a rapporto energia/potenza di 2-4 ore pensate per affiancare lo sviluppo del solare fotovoltaico di piccola taglia. Secondo il report, “l’incremento di capacità maggiore è sempre concentrato al Sud, trainato principalmente da impianti di tipo “utility”, mentre al Nord, la nuova capacità installata è relativa ad impianti small scale”.

Nel caso dello scenario Slow, è il sud (isole comprese) che soffrirebbe i maggiori deficit di installazione di nuova capacità per un totale di 25,9 Gw. Il valore degli accumuli è spiegato chiaramente: “complessivamente movimentano una quantità di energia elettrica che corrisponde a più del 10% del fabbisogno elettrico totale. L’aumento della generazione Fer, coordinata con lo sviluppo dei sistemi di accumulo e della rete di trasmissione nazionale, determina anche una moderata riduzione dell’import elettrico (circa -8 Twh rispetto al 2023)”.

“L’elaborazione di uno scenario contrastante come il Pniec Slow è funzionale ai requisiti regolatori che richiedono di valutare le infrastrutture pianificate in contesti differenti”, specificano Terna e Snam per spiegare i motivi dell’elaborazione di uno scenario di transizione energetica rallentata. Scenario ad oggi ancora ipotetico ma che diverrebbe presto realistico qualora i ritardi autorizzativi causati dall’inefficacia dei nuovi provvedimenti normativi (Aree idonee, autorizzazioni e incentivi) e i conseguenti slittamenti nella realizzazione dei nuovi impianti dovessero persistere.