EDILIZIA

Residenziale, la SFIDA tra costi alle stelle e carenza di manodopera

Di fronte all’incidenza negativa della scarsa manodopera sulle tempistiche di cantiere la tecnologia sembra essere per i costruttori edili una soluzione ottimale al problema, ma è ancora poco diffusa. Arancio (PlanRadar): “Le aziende italiano stanno esplorando attivamente nuove opportunità di crescita”. Il sondaggio globale di PlanRadar sull’edilizia residenziale 2024

IN SINTESI

Il settore dell’edilizia residenziale è sempre più ad un bivio: tra costi dei materiali sempre più alti e carenza di manodopera i costruttori di tutto il mondo guardano alla tecnologia come l’unica via d’uscita per vincere le sfide del futuro. La fotografia in bianco e nero è quella scattata dall’ultima “Indagine Globale sull’Edilizia Residenziale 2024” di PlanRadar, piattaforma digitale austriaca per la documentazione, la comunicazione e la reportistica di progetti edilizi, di facility management e immobiliari che ha raccolto i dati di 669 società

dell’edilizia residenziale in 17 Paesi del mondo, tra cui l’Italia.

Ciò che emerge, in maniera evidente, è la preoccupazione dei costruttori edili per l’andamento del comparto residenziale, con quasi l’80% degli intervistati attualmente sotto pressione a causa dell’aumento dei costi. In Italia, questa percentuale si attesta invece al 65%: oltre un terzo dei costruttori italiani ha infatti dichiarato che i costi sono rimasti invariati, il secondo valore più alto tra tutti i Paesi intervistati.

Istantanea del settore

Settore, quello edilizio, che si trova ad affrontare una fase critica tra tensioni geopolitiche, interruzione delle catene di approvvigionamento e della disponibilità di materiali, oltre che da un aumento dei costi per i costruttori di case (e per il settore edile in generale). In particolare, il conflitto in Europa ha esacerbato le interruzioni preesistenti della catena di approvvigionamento e i prezzi dei materiali e dell’energia. A ciò si è andato ad aggiungere l’aumento dei tassi di interesse in Europa, Stati Uniti e Australia che hanno aumentato i costi dei prestiti per l’edilizia, incidendo sui bilanci e sulle tempistiche dei progetti. In tutto il mondo, la conformità normativa ai nuovi standard ESG ha richiesto un significativo adeguamento delle operazioni, mentre la carenza di manodopera a livello globale ha causato ritardi e costi di costruzione più elevati.

“L’aumento dei costi e la carenza di manodopera stanno mettendo a dura prova l’industria edile residenziale, mentre la richiesta globale di abitazioni raggiunge livelli critici – ha commentato Sander van de Rijdt, Co-Founder e ceo di PlanRadar – In un contesto di tassi d’interesse elevati e rallentamento della domanda, le aziende hanno l’opportunità di concentrarsi sull’ottimizzazione dei processi interni. La consapevolezza dei costruttori riguardo al potenziale della tecnologia per migliorare efficienza e produttività fornisce una chiara direzione per il futuro. Questa preparazione sarà fondamentale quando i tassi d’interesse inizieranno a diminuire, come previsto dopo gli interventi recenti della Bce e della Fed”.

La resilienza del settore

L’edilizia, comunque, resiste e sta assistendo a una ripresa cautamente ottimista, con un aumento costante dell’attività grazie alla tenuta della domanda. Nonostante il quadro macroeconomico nazionale presenti una contrazione del numero di abitazioni compravendute (-7%) e in generale una flessione negativa della nuova edilizia abitativa (-55%), come rilevato dall’Ance, l’Associazione Nazionale Costruttori Edili, la domanda rimane, infatti, notevole sia a livello italiano che globale: circa il 75% degli intervistati ha infatti affermato che la richiesta di servizi nell’ultimo anno è aumentata o è rimasta invariata. In particolare, solo il 12% dei costruttori edili ha temporaneamente ridotto l’attività, un dato che dimostra la resistenza del settore.

Tuttavia, a questa ripresa della domanda non corrisponde altrettanta capacità di offerta da parte del settore. Vincoli finanziari, carenza di manodopera e ostacoli normativi continuano a mettere a dura prova le tempistiche e i budget dei progetti, rendendo difficile per i costruttori edili tenere il passo con le esigenze del mercato. Questo scollamento tra la domanda e la capacità di soddisfarla evidenzia le criticità che devono essere affrontate per sostenere la crescita.

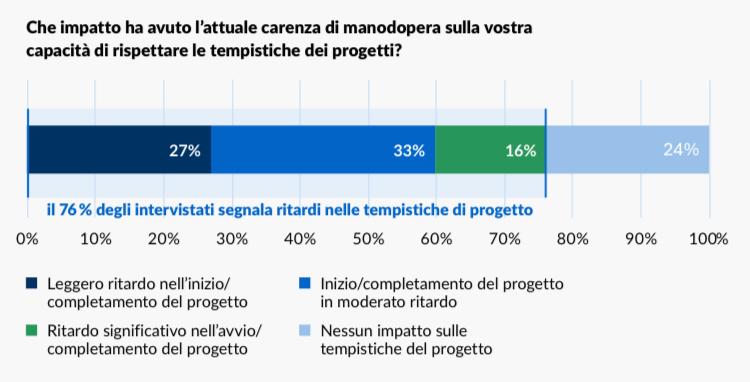

In particolare l’indagine evidenzia che la carenza di manodopera è la sfida principale per i costruttori e contribuisce in modo significativo all’aumento dei costi, con quasi due terzi degli intervistati che dichiara di dover affrontare aumenti salariali, e oltre il 75% che cita ritardi nei progetti per lo stesso motivo, con una conseguente riduzione della produttività. L’effetto a catena della carenza di manodopera è evidente nelle risposte relative all’impatto sulle tempistiche dei progetti. In tutti i Paesi, almeno il 50 % degli intervistati ha riportato effetti negativi, sottolineando la natura diffusa di questo problema. L’impatto sull’efficacia e sull’efficienza dei progetti “rivela l’urgente e pressante necessità di affrontare le questioni di fondo e migliorare le condizioni del mercato del lavoro”, si legge.

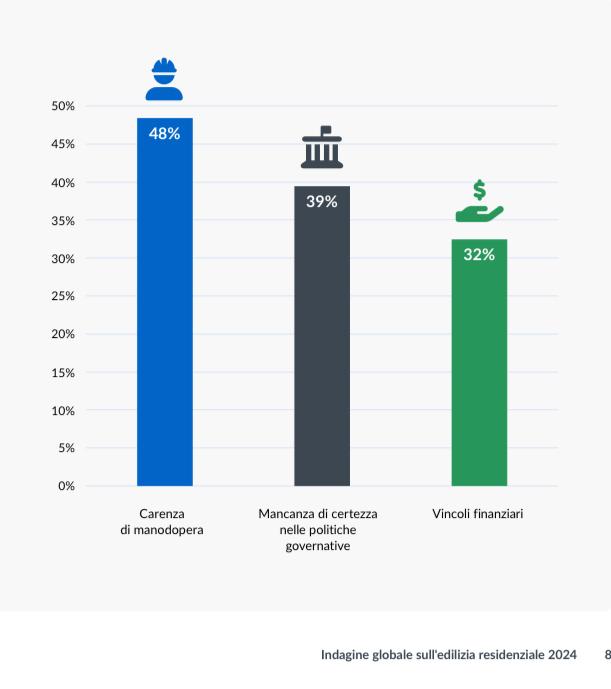

Per affrontare un contesto così complesso e soddisfare la crescente domanda, gli intervistati hanno individuato tre sfide principali: la carenza di manodopera, l’incertezza riguardo alle politiche governative e le limitazioni finanziarie. Per far fronte a queste criticità, le aziende propongono un intervento su più fronti: in primo luogo, la riduzione degli ostacoli governativi che limitano l’offerta di alloggi, seguito dalla revisione delle politiche per attrarre lavoratori qualificati dall’estero e, in ultimo, l’introduzione di incentivi finanziari più efficaci per stimolare il mercato. Secondo il 65% dei costruttori, poi, gli investimenti in tecnologia, come ad esempio i software di gestione delle costruzioni e il BIM, aumenterebbero la redditività grazie a un miglioramento dell’efficienza. Tuttavia, nonostante il riconoscimento del potenziale di queste soluzioni tecnologiche, la loro implementazione procede lentamente e oltre il 25% delle aziende non utilizza ancora un software di construction management. Questo divario tra il riconoscimento dei vantaggi della tecnologia e l’effettivo investimento in soluzioni e competenze digitali rappresenta un ostacolo significativo che potrebbe frenare il settore.

Focus sull’Italia

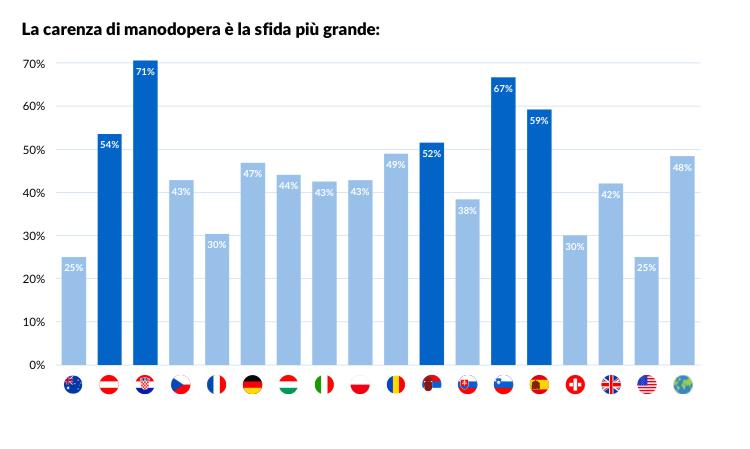

A livello locale, i costruttori italiani, secondo l’indagine, riconoscono preoccupazioni del tutto simili a quelle globali, ma con ordini di priorità differenti. Per più della metà degli intervistati del nostro Paese (52,5%), infatti, la sfida principale del settore è l’incertezza legata alle politiche governative, un dato che supera di gran lunga la media globale del 39,5%. Questa è seguita a breve distanza dalla carenza di manodopera (42,5%, a fronte di un dato generale del 48,5%) e infine dagli ostacoli posti dai vincoli finanziari (32.5%, unico dato in linea con la media globale del 32,5%).

“In linea con la tendenza globale, anche nel nostro Paese abbiamo osservato le complessità che hanno caratterizzato il business delle costruzioni negli ultimi mesi – ha affermato Fabio Arancio, Regional Manager Italy di PlanRadar – Tuttavia, a fronte di tali problematiche, quasi il 70% degli intervistati italiani ha dichiarato di stare esplorando attivamente nuove opportunità di crescita, un dato nettamente al di sopra della media globale del 54,5%. Questo risultato dimostra come le aziende italiane stiano affrontando la crisi aprendosi a prospettive inedite, all’interno di un comparto che fino ad oggi ha operato principalmente in maniera tradizionale”.

Il futuro del settore

Nel 2025, il settore dell’edilizia residenziale dovrà probabilmente affrontare un mix di opportunità e sfide in diverse aree. Ad esempio,

il mercato immobiliare tedesco non dovrebbe registrare una ripresa significativa in tempi brevi a causa delle sfide strutturali in corso.

Negli Stati Uniti, il mercato immobiliare potrebbe iniziare a riprendersi nel 2025, ma è probabile che i tassi ipotecari elevati mantengano le

vendite a livelli bassi. Nel Regno Unito, si prevede che ostacoli significativi ritardino l’avvio di nuovi progetti edilizi, in particolare nel settore

residenziale, mentre l’industria si adegua alle nuove norme di sicurezza.

Nonostante queste sfide, le prospettive a lungo termine per l’industria delle costruzioni rimangono promettenti. Gli analisti prevedono che

il mercato cresca in modo sostanziale entro il 2028, grazie all’aumento della domanda, alla riduzione dei tassi di interesse e alle politiche

governative di sostegno. Questa crescita potrebbe vedere il mercato espandersi da 4.628,16 miliardi di dollari a 5.802,69 miliardi di dollari

in questo periodo, riflettendo una forte ripresa negli anni a venire. Le condizioni economiche, le politiche governative, le preoccupazioni ambientali e i progressi tecnologici saranno i principali fattori trainanti.