Produttività grande malata e leva decisiva per la crescita: un’analisi a tutto campo dei fattori che la frenano in Italia

Durante la presentazione dell’ultimo rapporto sulla competitività della UE, Mario Draghi si è soffermato sul tema della produttività, indicando nella sua scarsa crescita uno dei principali fattori in grado di frenare lo sviluppo economico dell’Unione Europea. Se si entra nel dettaglio dei singoli Paesi, emerge tuttavia un contesto caratterizzato da spiccate differenze territoriali. In Italia, la crescita della produttività (intesa come produttività totale dei fattori) ha sempre rappresentato una delle componenti meno dinamiche del PIL. Nei dodici anni precedenti la crisi finanziaria (1995-2007) il contributo maggiore alla crescita era arrivato dalle dinamiche demografiche e dall’espansione del tasso di occupazione, mentre il contributo della produttività era stato marginale.

IN SINTESI

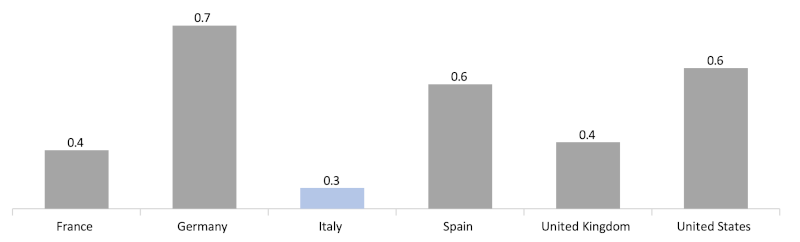

Tra il 2008 e il 2013, la crescita della produttività aveva dato un contributo marcatamente negativo, contribuendo a mantenere la crescita economica su un livello mediamente negativo (Productivity growth in Italy: a tale of a slow-motion change, Banca d’Italia, Occasional papers). Nel quinquennio precedente la crisi sanitaria, la blanda crescita del PIL era stata sostenuta quasi esclusivamente dall’aumento del tasso di occupazione, con la componente di produttività che, soprattutto nel confronto con i principali Paesi industrializzati, aveva fornito un contributo modesto (in Appendice Statistica, Figura 1 su dati OECD). Le cause che stanno alla base delle difficoltà del nostro Paese di migliorare i livelli di produttività sono molteplici e interconnesse tra loro. In questo intervento analizzeremo le principali.

La produttività delle PMI

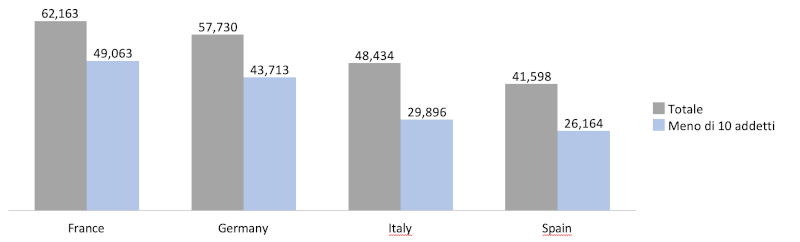

Il primo elemento riguarda la micro-struttura del sistema delle imprese. È noto come la dimensione d’impresa sia correlata con il livello di produttività; questo spiegherebbe una parte del problema; tuttavia, indipendentemente dal fatto che le piccole e piccolissime imprese siano sovra- rappresentate nel sistema produttivo del nostro Paese, esse risultano mediamente meno efficienti delle controparti europee. Considerando la media del quinquennio pre-pandemico, in Italia la produttività del lavoro per le imprese nel settore industriale e dei servizi non finanziari con meno di dieci addetti non arrivava a 30 mila euro, un dato da confrontare con i 49 mila della Francia e i circa 44 mila delle imprese tedesche (Figura 2 su dati OECD). Questa circostanza suggerisce come il problema della bassa produttività italiana vada ben oltre la sola questione della dimensione di impresa.

Spesa in ricerca e sviluppo e trasferimento tecnologico

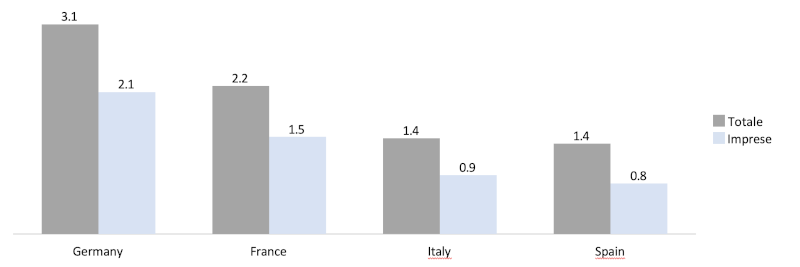

Nell’analizzare i fattori in grado di incidere sull’efficienza produttiva, una robusta evidenza empirica ha dimostrato la stretta relazione tra spesa in ricerca e sviluppo (R&S) e livelli di produttività. L’elevata presenza in Italia di piccole e piccolissime imprese ha un effetto negativo sui livelli aggregati di spesa in R&S, che si mostrano strutturalmente inferiori a quelli degli altri Paesi industrializzati (Figura 3 su dati Eurostat); tuttavia, il processo di innovazione e di crescita della produttività, soprattutto nel caso delle PMI, dipende maggiormente dalla capacità delle imprese di adottare nuove soluzioni ideate al di fuori dell’azienda (trasferimento tecnologico e spillover di filiera). In sostanza, non è tanto la capacità di sviluppare nuove tecnologie e nuovi strumenti a incidere sulle performance economiche ma, soprattutto, la facilità con cui queste si diffondono nella società e tra le attività produttive.

Il capitale umano

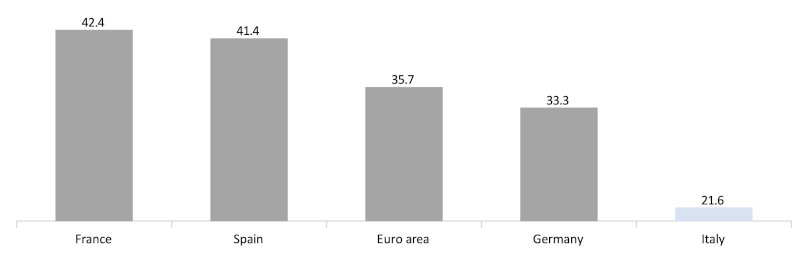

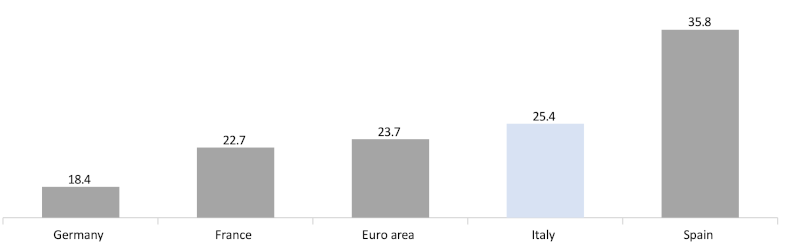

Il processo di trasferimento tecnologico è strettamente connesso con la qualità del capitale umano. Una forza lavoro più qualificata incoraggia l’adozione di strumenti innovativi, poiché lavoratori con livello di istruzione più elevato sono maggiormente propensi a sviluppare e ad apprendere nuove tecniche produttive e gestionali. È stato mostrato (Brandolini A. and P. Cipollone (2001), Multifactor productivity and labor quality in Italy, 1981-2000) che una buona parte della crescita della produttività in Italia osservata negli anni Ottanta può essere spiegata dalla crescita del livello di scolarizzazione, mentre il rallentamento registrato a partire dagli anni Novanta è dovuto, almeno in parte, al minore contributo fornito dall’aumento dell’istruzione universitaria. Guardando al sistema produttivo italiano nel suo complesso, la carenza qualitativa e quantitativa di capitale umano (Figura 4 su dati Eurostat) può essere spiegata da un concatenarsi di fattori di domanda e di offerta: la scarsa propensione all’adozione di nuove tecnologie e a fornire aggiornamento continuo ai dipendenti, che riduce la domanda di lavoratori più qualificati, è legata alle difficoltà delle imprese di trovare sul mercato individui adeguatamente preparati, specialmente in alcuni contesti territoriali del Mezzogiorno, a causa dei bassi livelli formativi e della minore propensione alla mobilità sul territorio; la specializzazione del tessuto produttivo verso settori tradizionali a bassa intensità tecnologica limita gli incentivi per i più giovani a investire sulla propria formazione, special modo universitaria, per via di un modesto ritorno salariale e della difficoltà del mercato del lavoro di far combaciare le competenze possedute con le mansioni svolte (c.d. skill mismatch, Figura 5 su dati Eurostat).

Gli squilibri nel mercato del lavoro

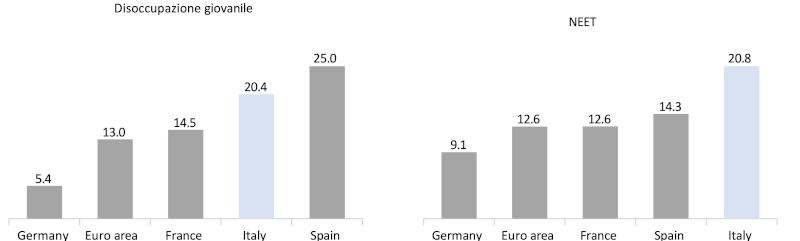

Ma il problema non è solo qualitativo: il grado di efficienza allocativa del capitale umano è un elemento altrettanto importante; esso dipende, in ultima istanza, dal funzionamento del mercato del lavoro. In Italia, la diffusione di contratti atipici e a tempo determinato ha comportato, in molti casi, una minore spinta alla formazione professionale in azienda e un minore incentivo per la forza lavoro a investire nella propria istruzione. Inoltre, il mercato del lavoro italiano, in termini di disoccupazione, bassi salari, instabilità, scarse possibilità previdenziali e di accesso al welfare, concentra gran parte dei rischi sui più giovani, ovvero la componente più dinamica e innovativa della popolazione. Nella media dell’ultimo quinquennio, il tasso di disoccupazione giovanile in Italia è stato pari al 20,4%, contro il 5,4% della Germania, il 13% dell’Area Euro e il 14% della Francia; ancora più preoccupante è il dato sui cosiddetti NEET, ovvero giovani che non lavorano e non studiano, che, nello stesso periodo, ha riguardato oltre un quinto dei ragazzi tra 15 e 29 anni, contro il 9,1% della Germania e il 13% di Francia e media dell’Area Euro (Figura 6 su dati Eurostat).

Disparità di genere

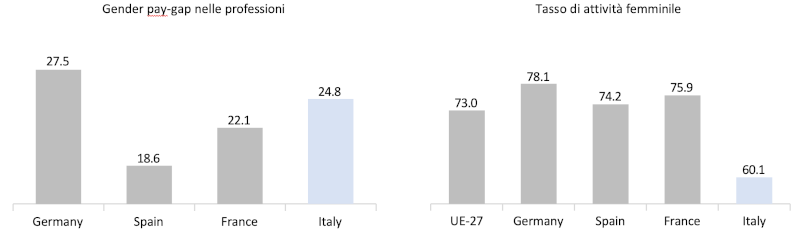

In aggiunta, in Italia il tasso di attività femminile, sebbene in crescita, è il più basso tra i principali Paesi europei, mentre il gender pay gap, ovvero la differenza salariale tra uomini e donne a parità di competenze e mansioni svolte, rimane significativo, specialmente nei settori a più alta specializzazione tecnica e professionale (Figura 7 su dati Eurostat); questa circostanza pone un ulteriore freno all’aumento della produttività aggregata.

La struttura proprietaria delle imprese

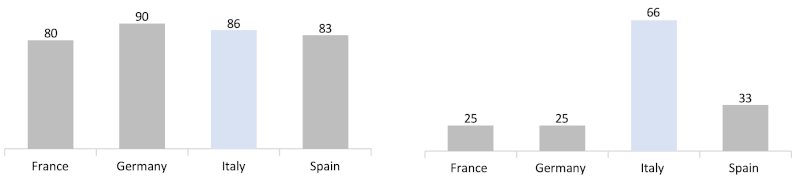

Tornando al sistema delle imprese, è appurato che performance e qualità gestionali siano associate a più alti livelli di produttività, mentre un fattore in grado di spiegare l’efficacia delle pratiche manageriali è dato dalle caratteristiche della struttura proprietaria. In base ai risultati raccolti dal progetto europeo EFIGE (European Firms in a Global Economy), riferito a un insieme di imprese manifatturiere con più di 10 addetti, emerge come in Italia tra le imprese a proprietà famigliare, che sono circa l’86% del totale, ben nel 66% dei casi l’intero management risulta espressione della famiglia proprietaria, contro il 33% in Spagna e il 25% in Germania e Francia (Figura 8 su dati Banca d’Italia). Imprese che sono interamente gestite da membri della stessa famiglia hanno meno successo in termini di innovazione; tra di esse, la propensione alla spesa in ricerca e sviluppo risulta significativamente più bassa, e lo stesso dicasi per la propensione a realizzare prodotti o processi innovativi (Bugamelli M., L. Cannari, F. Lotti and S. Magri (2012), The innovation gap of Italy’s production system: roots and possible solutions, Questioni di Economia e Finanza (Occasional Papers), n. 121, Bank of Italy). In altre parole, il sistema produttivo italiano è caratterizzato dalla forte presenza di piccole e medie imprese, spesso di proprietà di una singola famiglia, maggiormente concentrate su mercati locali, che faticano ad avvicinarsi alla frontiera efficiente anche per via di una selezione del management che spesso si affida a logiche fiduciarie e nepotistiche e non preferenzialmente meritocratiche, risultando in una scarsa propensione all’investimento e all’innovazione, sia di prodotto, sia tecnologica.

Il finanziamento delle imprese

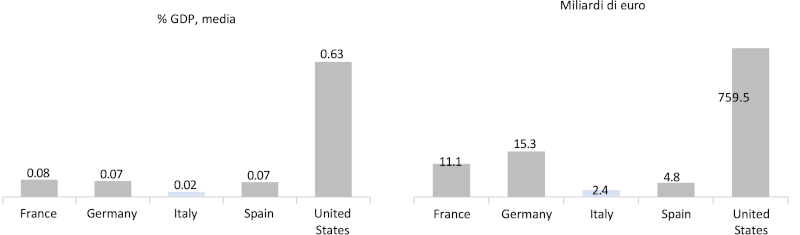

Il sistema di finanziamento delle imprese assume un ruolo cruciale nel favorire (o ostacolare) la crescita della produttività, incidendo sugli investimenti e sul meccanismo di allocazione delle risorse. In Italia, la preponderanza di PMI rende il ricorso al credito più attraente rispetto ad altre fonti di finanziamento. A fronte di un sistema bancario relativamente evoluto e diffuso, lo sviluppo limitato del sistema finanziario non bancario e del private equity pone un freno alle potenzialità di sviluppo delle imprese, specialmente quelle più innovative e a più alto rischio. A riprova, nel periodo 2019-2023, l’ammontare degli investimenti in venture capital in Italia è stato marginale e molto inferiore rispetto ai principali Paesi dell’area euro – oltre l’80% in meno rispetto a Germania e Francia, il 50% in meno rispetto alla Spagna (Figura 9 su dati OECD).

Internazionalizzazione ed esportazioni

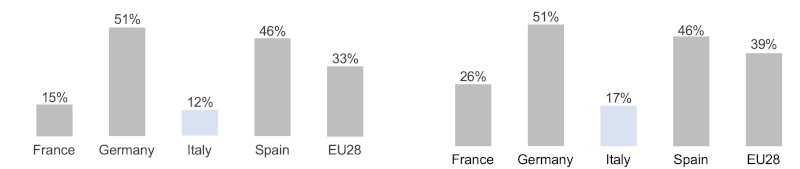

L’internazionalizzazione, e in particolare la partecipazione ai mercati globali mediante attività di import/export, è un fattore in grado di sospingere l’efficienza produttiva delle imprese. Il commercio internazionale incide sulla produttività attraverso diversi canali: il primo riguarda la partecipazione a mercati fortemente competitivi e la conseguente spinta a migliorare la propria efficienza produttiva; il secondo si riferisce alla maggiore dimensione dei mercati di sbocco, che favorisce la creazione di economie di scala; la partecipazione a mercati globali permette inoltre alle imprese di confrontarsi con le innovazioni proposte da un numero maggiore di competitor internazionali – tra le imprese esportatrici, ad esempio, si riscontra una maggiore probabilità di fare domanda per un brevetto (Accetturo A., M. Bugamelli and A. Lamorgese (2013), Skill upgrading and exports, Economics Letters, vol. 121(3); infine, attraverso l’attività di import le imprese hanno la possibilità di accedere a input produttivi più economici e di qualità, migliorando l’efficienza produttiva. La scarsa partecipazione delle piccole e medie imprese italiane ai mercati internazionali spiega quindi una parte della bassa crescita della produttività aggregata. Secondo un’indagine condotta dalla Commissione Europea su un campione significativo di piccole e medie imprese, soltanto il 12% delle imprese italiane si dichiara esportatrice, contro il 51% delle imprese tedesche e il 46% di quelle spagnole. Anche in riferimento all’attività di import, le imprese italiane si mostrano molto più legate a filiere nazionali; appena il 17% di esse, infatti, ha utilizzato input produttivi provenienti dall’estero, contro una media europea pari al 39%, il 51% delle PMI tedesche e il 46% di quelle spagnole (Figura 10 su dati EC/Eurobarometro).

Il contesto operativo: inefficienze della PA, sistema giudiziario e illegalità

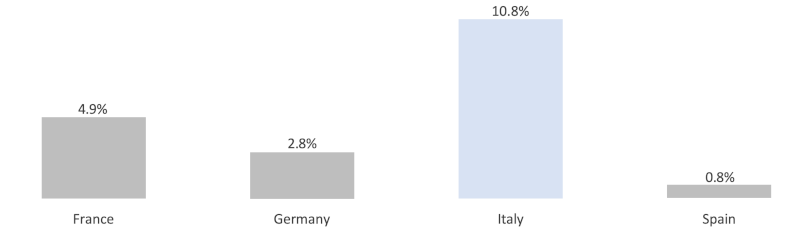

Un contesto operativo caratterizzato da una scarsa efficienza della macchina amministrativa, sia al livello nazionale, sia al livello locale, è spesso indicato come fattore frenante per la crescita della produttività nel nostro Paese. La lentezza e la farraginosità del sistema giudiziario, specialmente in ambito civile (es. in ambito di protezione delle proprietà intellettuale, gestione delle insolvenze e procedure di liquidazione, inadempienze contrattuali), rallentano la riallocazione delle risorse produttive e finanziarie verso le imprese più competitive, scoraggiando gli investimenti e l’afflusso di capitali esteri. Molti studi hanno indagato la relazione tra lunghezza dei processi civili e l’aumento della produttività aggregata, trovando una correlazione significativa. Lo tesso dicasi per la diffusione della corruzione, il livello di evasione fiscale e la diffusione della criminalità organizzata, tutti elementi per i quali un legame con la bassa crescita dell’efficienza produttiva è documentato e ormai accettato. Ad esempio, si è misurato che l’evasione fiscale (Figura 11 su dati EC), inducendo distorsioni nel meccanismo di concorrenza e scoraggiando la crescita delle imprese “irregolari” – che in caso contrario sarebbero più esposte a controlli fiscali più severi – sarebbe responsabile di una minore crescita della produttività in Italia dello 0,2% ogni anno; in altre parole, l’evasione fiscale spiegherebbe fino al 15% del gap di crescita della produttività rispetto a Francia e Germania (Bobbio E. (2016), Tax evasion, firm dynamics and growth).

Divari territoriali e competitività metropolitana

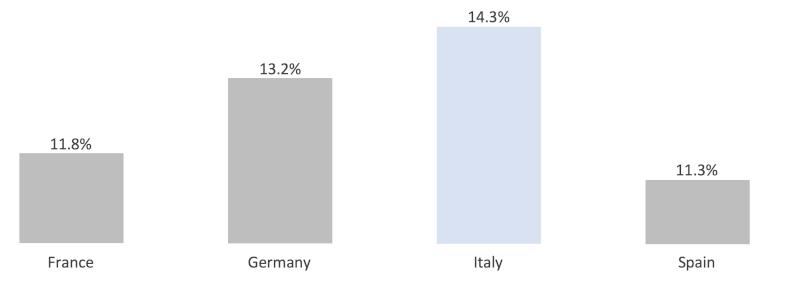

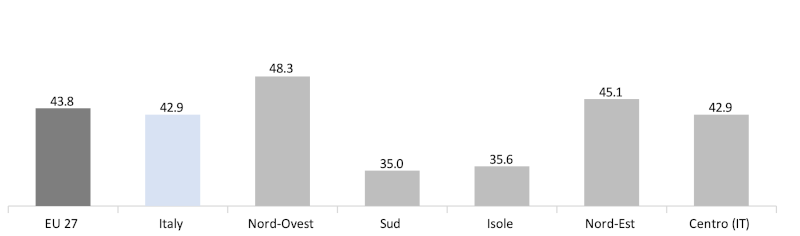

Vi è poi un elemento di carattere geo-economico. L’Italia è un Paese notoriamente contraddistinto da grandi e atavici squilibri territoriali; la presenza di aree caratterizzate da enormi gap competitivi si contrappone a quella di territori economicamente più progrediti ed efficienti, sia da un punto di vista infrastrutturale, sia da un punto di vista sociale (welfare, sanità, gestione ambientale, etc.) e demografico. A riprova, guardando i dati territoriali in termini di produttività oraria, rispetto ai principali Paesi dell’area Euro, l’Italia è il Paese che mostra la variabilità più pronunciata (Figura 12 su dati Eurostat). Sono le regioni del Mezzogiorno a pagare il gap più accentuato; Nord-Ovest e Nord-Est misurano infatti valori di produttività oraria decisamente più elevati, oltre 45 euro, abbondantemente al di sopra della media europea, mentre Sud e Isole si fermano a circa 35 euro (Figura 13 su dati Eurostat).

LE STATISTICHE

Figura 1. – Contributo alla crescita del PIL della produttività dei fattori (punti percentuali, periodo 2014-2019)

Fonte: elaborazione e stime Cresme su dati OECD

Figura 2. – Produttività del lavoro, industria e servizi non finanziari per classe di addetti (migliaia di euro per addetto, media 2014-2019)

Fonte: elaborazione e stime Cresme su dati OECD

Figura 3. – Spesa in R&D in percentuale sul PIL per settore (quota percentuale, media 2018-2022)

Fonte: elaborazione e stime Cresme su dati Eurostat

Figura 4. – Livelli di scolarizzazione della popolazione tra 25-64 anni (percentuale di laureati, 2023)

Fonte: elaborazione e stime Cresme su dati Eurostat

Figura 5. – Skill mismatch 25-34 anni (percentuale di laureati impiegati in lavori che non richiedono la laurea, media 2019-2023)

Fonte: elaborazione e stime Cresme su dati Eurostat

Figura 6. – Tasso di disoccupazione giovanile (15-29 anni, in percentuale sulle forze lavoro, media 2019-2023) e percentuale di giovani (15-29) che non lavora e non studia (NEET)

Fonte: elaborazione Cresme su dati Eurostat

Figura 7. – Gender pay-gap, settore professioni scientifiche e tecniche, media 2019-2023 (differenza percentuale tra il salario delle donne e quello degli uomini), tasso di attività femminile (% sulla popolazione in età lavorativa, 20-64 anni)

Fonte: elaborazione Cresme su dati Eurostat

Figura 8. – Struttura proprietaria e composizione management delle imprese manifatturiere con più di 10 addetti (quote percentuali)

Fonte: elaborazione e stime Cresme su dati Banca d’Italia/EFIGE

Figura 9. – Venture Capital investments (% in rapporto al Pil e miliardi di euro, periodo 2019-2023)

Fonte: elaborazione e stime Cresme su dati OECD

Figura 10. – Internazionalizzazione delle piccole e medie imprese (% sul totale)

Fonte: elaborazione e stime Cresme su dati Eurobarometro EC 2015 France Germany Italy Spain EU28

Figura 11. – Evasione fiscale sull’IVA (% IVA mancante sul totale delle entrate fiscali attese, 2021)

Fonte: elaborazione e stime Cresme su dati Commissione Europea8

Figura 12. – Variabilità della produttività oraria tra le regioni NUTS2 (in % rispetto alla media regionale)

Fonte: elaborazione e stime Cresme su dati Eurostat (*scarto quadratico medio dei valori di produttività oraria in rapporto alla media regionale)

Figura 13. – Produttività per macro-regione (valore aggiunto per ora lavorata 2021)

Fonte: elaborazione e stime Cresme su dati Eurostat

Antonio Mura

Direttore Tecnico in Cresme Ricerche SPA Dottorato in matematica, con più di 15 anni di esperienza in analisi territoriale statistica con un focus sui modelli di geografia economica. È autore di diverse pubblicazioni scientifiche nel campo dell'analisi e modellizzazione statistica ed è autore di due libri sull'analisi stocastica e l'inferenza statistica basata sul disegno. Presso Cresme, è responsabile dei processi interni, della supervisione degli aspetti tecnici e metodologici e del coordinamento delle risorse interne. Con il ruolo di data scientist e ricercatore senior, ha acquisito una vasta esperienza nella progettazione e nello sviluppo di sistemi informativi. Ha progettato, gestito e sviluppato più di 100 ricerche con un focus sull'analisi econometrica e la previsione. Possiede una forte competenza nelle indagini campionarie (analisi preliminare, definizione di disegni campionari e algoritmi, pianificazione e supervisione del processo di raccolta dati, definizione di stimatori, risultati e rapporti di sintesi).