DOPO LA LEGGE DI BILANCIO, IN ATTESA DEL DL

Ponte: fine slittata al 2033, ma niente frenate nel tiraggio annuale. Incognita dalla riprogrammazione Cipess sui fondi FSC

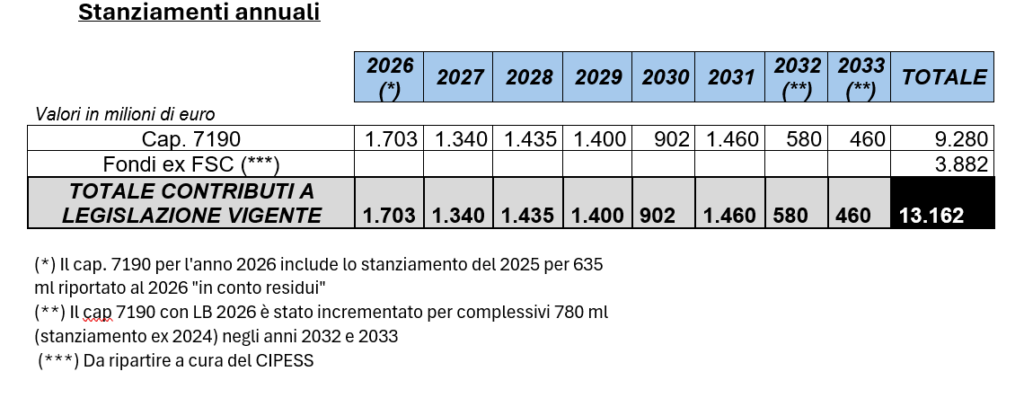

La tabella aggiornata degli stanziamenti annuali conferma che non c’è rallentamento (a parte la CdC). L’opera, come tutti i programmi, dovrà superare l’esame di conferma dei 6,2 miliardi FSC che contribuiscono al quadro finanziario.

PONTE SULLO STRETTO DI MESSINA RENDERING PROGETTO PROGETTI

La nuova tabella degli stanziamenti anno per anno per il Ponte sullo Stretto, aggiornata dopo la legge di bilancio, conferma che l’impatto della rimodulazione è limitato allo spostamento di 780 milioni di euro non spesi nel 2024 al 2032 (320 milioni) e al 2033 (460 milioni). In questo spostamento di risorse è implicito il rinvio al 2033 del completamento dell’opera. Più che una misura è una presa d’atto duplice: 1) che la mancata registrazione della delibera Cipess da parte della Corte dei conti inevitabilmente produce un ritardo che si ripercuoterà nel tempo, senza, però, propagarsi con ulteriori rallentamenti sugli altri anni (questa almeno è la previsione); 2) che la previsione di spesa per il 2024 (e anche per il 2025) non si è potuta rispettare per la mancata registrazione della Corte dei conti – e forse anche per il rallentamento di sei mesi della progettazione dovuto alla VIA – rendendo utile “liberare” i 780 milioni previsti in origine per destinarli ad altre spese, recuperandoli poi a fine percorso.

Due considerazioni che dicono, in sintesi, che non c’è in previsione un rallentamento dell’operazione Ponte al momento e, tanto meno, che l’opera sia stata definanziata – parzialmente – per fare posto ad altre opere. La tabella pubblicata in alto dice, invece, che gli stanziamenti sono confermati.

Il ragionamento va però limitato ai 9.280 milioni che comprendono 6.962 milioni derivanti direttamente dal bilancio dello Stato (capitolo 7190), 718 milioni di quote FSC di amministrazioni statali, 1.600 milioni dai fondi FSC di Calabria (300 milioni) e Sicilia (1.300 milioni). Come si evince anche dalla tabella, ci sono poi 3.882 milioni a valere sul FSC del ministero delle Infrastrutture.

Complessivamente i fondi FSC destinati al Ponte ammontano quindi a 6.200 milioni. Anche il Ponte, però, dovrà, come tutti i programmi di spesa finanziati con il Fondo sviluppo coesione, nazionali e regionali, superare l’esame – previsto dai commi 750-753 dell’articolo 1 della legge di bilancio 2026 – della riprogrammazione complessiva del FSC per farsi confermare quelle risorse, anno per anno (è previsto infatti un nuovo cronoprogramma approvato per ogni programma di spesa dal CIPESS).

Fra queste risorse spiccano proprio i 3.882 milioni che attengono alla quota MIT. Le insidie della riprogrammazione arrivano dai vari passaggi che la compongono: il monitoraggio che farà il ministro per la coesione Foti, insieme alla Ragioneria, sui singoli programmi di spesa per capire qual è lo stato dell’arte; i cronoprogrammi che dovranno essere appunto ridefiniti per tutti i progetti e per tutti gli impieghi annuali; i tetti generali di spesa complessivi, imposti dal comma 750 dell’articolo 1 della legge di bilancio. Dentro quei tetti di spesa massima totale per tutti i programmi nazionali e regionali andranno infatti cercate nuovamente le risorse per il Ponte, che avrà bisogno di confermare quei 6,2 miliardi entro il 2032 su un totale di 58,7 miliardi di spesa massima ammissibile entro quella data per tutti i programmi.

Intanto il governo lavora al decreto legge che dovrebbe aiutare a superare le obiezioni della Corte dei conti. Il provvedimento dovrebbe facilitare l’approvazione di una seconda delibera Cipess capace di superare le osservazioni fatte alla prima. Possibile che si provi a chiarire e a esplicitare anche come debbano essere interpretate (in Italia) le norme della direttiva europea (articolo 72 della direttiva appalti 24/2014 che è stato anche recepito nell’articolo 120 del nostro codice degli appalti) sull’obbligo di ripetere la gara nel caso in cui l’importo contrattuale superi del 50% quello originario. Uno dei punti contestati su cui le interpretazioni del governo da una parte e della Corte dei Conti e dell’Anac dall’altra divergono completamente.