UN'ANALISI DELLE CAUSE

Le costruzioni frenate dalla crisi del mercato residenziale non sono più il motore dell’economia mondiale

Il settore delle costruzioni non è più il motore dell’economia mondiale, e la ragione è la crisi del suo mercato più rappresentativo, quello residenziale. Si tratta di una crisi prolungata e diffusa; basti dire che nell’ultimo biennio quasi la metà dei paesi ha registrato una flessione degli investimenti abitativi, con numeri eccezionali in Nord Europa, Germania, Francia, Stati Uniti, Canada e Cina. Le cause sono molteplici, tra cui sovraproduzione, aumento del costo del credito, crollo del mercato immobiliare, esaurimento dei generosi incentivi pubblici per la riqualificazione energetica. Ma il fattore più significativo, in dimensione e portata, è sicuramente la crisi del mercato residenziale cinese, con implicazioni che travalicano l’ambito settoriale specifico e che coinvolgono molteplici aspetti dell’economia mondiale, dai corsi delle commodity, alla crescita del commercio internazionale. Sullo scenario di medio-breve termine, inoltre, incombe lo spettro del nuovo corso presidenziale di Donald Trump, che propone un mix di politiche espansionistiche e protezionistiche, con implicazioni sul settore delle costruzioni e sullo scenario macroeconomico internazionale.

IN SINTESI

Le costruzioni non sono più il motore dell’economia mondiale

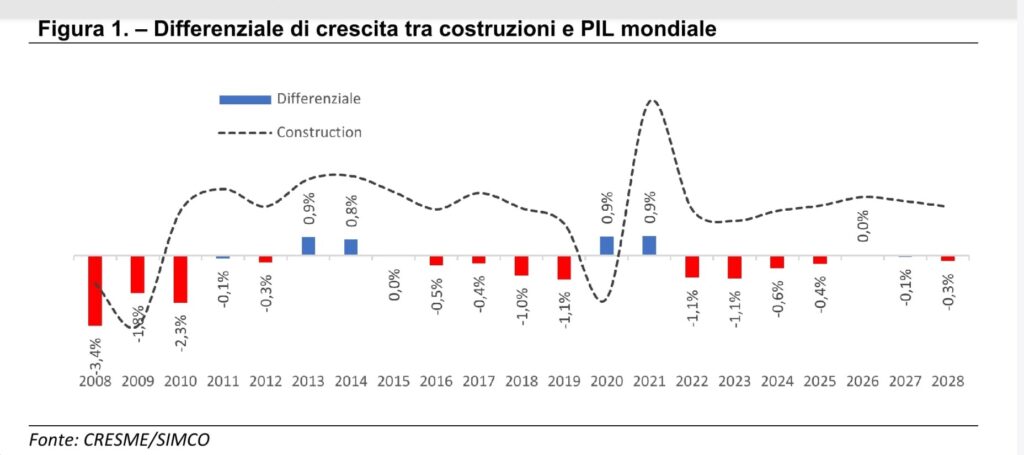

L’impennata dei costi di produzione, le condizioni restrittive dal lato del credito e la crisi immobiliare in Cina, Europa e Nord America hanno pesato sulla crescita degli investimenti nel biennio appena passato. Nel corso del 2024, inoltre, si è aggiunto un ulteriore fattore: l’esaurimento delle generose politiche di stimolo fiscale che avevano sostenuto l’edilizia in alcuni Paesi europei, Italia in primo piano. Come conseguenza, secondo gli ultimi aggiornamenti di Cresme/SIMCO ed Euroconstruct , l’anno dovrebbe chiudersi con una crescita degli investimenti totali del +2,1%, una dinamica significativamente inferiore a quella stimata per il PIL mondiale (+2,7% tra i 150 Paesi inclusi nel database SIMCO). Se confermato, questo dato rappresenterebbe il quarto peggior tasso di crescita degli ultimi 25 anni. Inoltre, considerando le previsioni più recenti, alla fine del 2028 le costruzioni mondiali potrebbero essere cresciute a un ritmo inferiore a quello generale per sette anni di fila, la serie più lunga dal 2000 a oggi (si veda la Figura 1 in appendice).

Il settore abitativo è diventato l’anello debole del mercato mondiale

In questo contesto di indebolimento, il mercato residenziale è diventato l’anello debole del settore delle costruzioni. In Germania, in tre anni, si sono persi quasi 26 miliardi di euro di investimenti in nuove abitazioni (altri 15 sono a rischio entro il 2028); in Francia, nell’ultimo anno, gli investimenti in nuove case sono scesi del -22%, con previsioni di un ulteriore calo del -9% per il 2025; in Svezia il calo stimato nel 2024 è del -23%, che segue il -41% del 2023 – in pratica il mercato si è più che dimezzato in soli due anni. In Cina, a causa della crisi finanziaria nel settore immobiliare, il mercato delle nuove case si è contratto per il terzo anno di fila; e qui parliamo di numeri enormi: 233 miliardi di euro lasciati per strada in appena tre anni (somma di quanto perso ogni anno rispetto al livello del 2021). Se poi si considera la conclusione della corsa alla riqualificazione energetica e al retrofitting, che aveva sostenuto le dinamiche del mercato abitativo in Europa nel periodo post-pandemico, risulta facile comprendere i dati negativi che hanno accompagnato il settore abitativo globale negli ultimi tre anni: crescita quasi nulla nel 2022, -3,4% nel 2023 e -1,0% nel 2024. Va detto che il dato dell’anno in corso avrebbe potuto essere persino più negativo, come indicato nelle previsioni estive; la performance superiore alle attese negli Stati Uniti ha infatti mitigato la caduta di fine anno, ma non al punto da modificare lo scenario di medio-breve termine, che si conferma anemico. Il mercato immobiliare americano resta infatti sottotono: i permessi per costruire sono su livelli modesti; il numero di nuovi cantieri ha proseguito il suo trend discendente; lo stock di abitazioni in vendita è risalito; il numero di richieste di finanziamento per l’acquisto, seppure in leggera risalita, si è mantenuto su livelli bassi; il costo medio dei mutui è ancora elevato; le compravendite di nuove case sono abbondantemente inferiori alle medie del 2022. Queste indicazioni motivano una previsione di crescita negli USA che per il 2025 torna a essere negativa (-0,2% a valori reali), un dato che, sommato alle attese di prosecuzione della crisi del mercato immobiliare in Cina, incide sullo scenario degli investimenti residenziali globali, attesi in stagnazione – si tenga presente che Cina e USA, assieme, rappresentano oltre il 41% del mercato abitativo mondiale (la Cina il 22% gli USA il 19%).

La crisi immobiliare in Cina

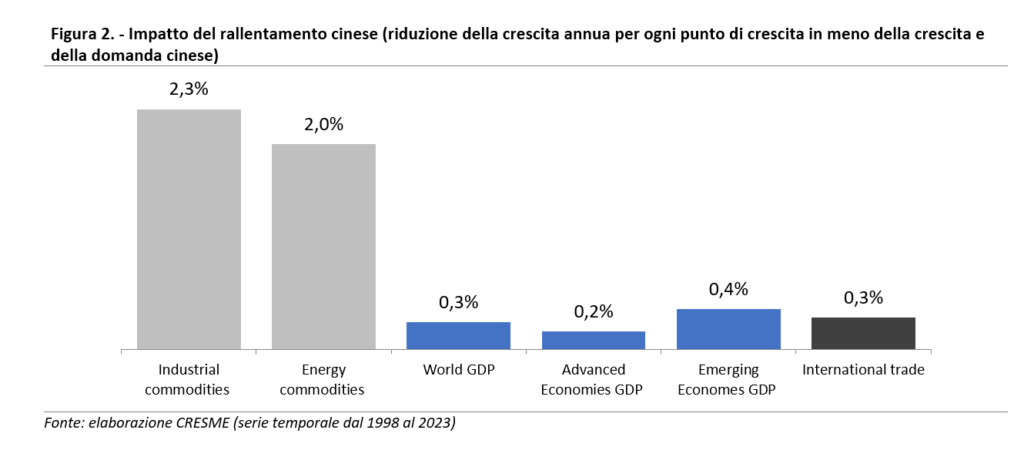

Veniamo quindi alla Cina. In base alle ultime stime del Cresme, nel 2024 il mercato del nuovo residenziale cinese è calato, a valori reali, del -2%; calo che arriva dopo il -5,4% del 2022 e il -3,6% dell’anno passato. In altri termini, rispetto al livello raggiunto nel 2021, in tre anni il settore abitativo di Pechino ha bruciato quasi 233 miliardi di euro (valutati ai prezzi del 2023), in pratica, quasi due volte tutto il mercato residenziale italiano. Per farsi un’idea delle implicazioni di questi numeri, si consideri che, nella media degli ultimi quattro anni, real-estate e investimenti residenziali hanno contribuito al 12% del prodotto interno lordo di Pechino; in altri termini, un calo del 10% del settore abitativo pesa sulla crescita economica cinese per 1,2 punti percentuali. Si tenga presente che ogni punto percentuale di minore crescita in Cina innesca un calo dei prezzi delle materie prime, energetiche e industriali, superiore a due punti percentuali, riduce la crescita degli scambi internazionali di beni e servizi per 0,3 punti percentuali e rallenta la crescita del PIL mondiale di 0,3 punti percentuali (Figura 2 in appendice).

Le cause della crisi immobiliare cinese

La crisi immobiliare cinese ha radici profonde, radicate nel tempo e strutturali. L’immobiliare, assieme agli investimenti in infrastrutture, è stato per lungo tempo uno dei principali motori della crescita economica del Paese. Questa dipendenza ha portato a uno sviluppo smisurato, alimentato da investimenti eccessivi e da una fiducia incrollabile nella continua crescita del mercato. Le proprietà erano percepite come investimenti sicuri, e questo ha portato a una crescita dei prezzi e a una sovrapproduzione. La crescita dei prezzi e il rallentamento del processo di urbanizzazione hanno ridotto la capacità del mercato di assorbire la nuova produzione, la popolazione ha iniziato a calare e l’invecchiamento accelerato ha iniziato a modificare le esigenze abitative di una fetta crescente della popolazione. Con il rallentamento della domanda e il surplus di offerta, molte case sono rimaste vuote o invendute . La pandemia ha ulteriormente aggravato la crisi , portando a un’interruzione dell’attività costruttiva, riducendo le vendite e generando una crisi di fiducia. Molti acquirenti hanno iniziato a boicottare il pagamento dei mutui per le costruzioni non completate, una situazione senza precedenti che ha ulteriormente destabilizzato il mercato. Nella fase di maggiore espansione, le grandi imprese immobiliari hanno adottato un modello di finanziamento aggressivo; Evergrande, in particolare, ha raggiunto passività superiori a 300 miliardi di dollari, diventando il simbolo di un sistema insostenibile. Questo comportamento è stato facilitato dalla scarsa regolamentazione preventiva, che ha permesso pratiche rischiose e un’eccessiva dipendenza dal debito. Quando il governo ha introdotto nel 2020 la politica delle “tre linee rosse” per limitare l’indebitamento , molte aziende si sono ritrovate senza più accesso a nuova liquidità, e questo ha innescato una serie di default e turbolenze finanziare che si sono riverberate sui mercati al livello globale.

Le azioni del governo

Tra i fattori che hanno portato alla difficile situazione attuale, vi è l’incapacità delle autorità di Pechino di mettere in atto azioni tempestive ed efficaci, come dimostrato dalla mancanza di una strategia di lungo termine e dai continui cambi di rotta. Come detto, nel 2020, la prima “vera” azione del Governo è stata l’introduzione delle cosiddette “tre linee rosse”. L’obiettivo era ridurre la leva finanziaria, tranquillizzare i mercati azionari e favorire una crescita settoriale più sostenibile, ma col solo risultato di generare una crisi di liquidità e una serie di dolorosi fallimenti. Nel 2021, allarmato dalla possibilità di un contagio sistemico, il Governo ha intensificato le misure di controllo, limitando ulteriormente l’accesso al credito e monitorando le attività finanziarie delle compagnie più indebitate. Nel 2022, riconoscendo la gravità della situazione, le autorità hanno introdotto le prime misure di supporto al mercato, tra cui l’estensione dei termini di rimborso dei prestiti e l’allentamento delle regole sugli acconti richiesti agli acquirenti. Nel 2023, nonostante il proseguo della crisi di liquidità del settore, il Governo ha mantenuto una postura rigida, evitando di introdurre misure di sostegno ai developer in difficoltà; al fine di ridurre l’inventario di abitazioni invendute, Pechino si è limitata ad annunciare un piano per l’acquisto di milioni di unità abitative da convertire in alloggi a prezzi accessibili. Nel 2024, preso atto dell’inefficacia delle azioni adottate, il Governo ha prospettato piani di intervento più incisivi, tra cui l’introduzione e poi l’ampliamento del meccanismo delle “white list” , una linea di credito dedicata alle costruzioni incomplete con l’obiettivo di erogare fino a 4 trilioni di yuan (circa 500 miliardi di euro) entro la fine dell’anno, il taglio di 50 punti base delle riserve obbligatorie e la riduzione del pagamento minimo iniziale per i prestiti sulla seconda casa, dal 25% al 15%, parificandolo con l’acquisto della prima casa. Il Governo ha anche avviato un programma per ristrutturare un ulteriore milione di appartamenti situati nelle baraccopoli. Dopo una prima fase di assestamento, i mercati hanno tuttavia reagito timidamente, come dimostrato dall’andamento delle quotazioni delle principali commodity industriali utilizzate nel settore delle costruzioni (Figura 3 in appendice), a conferma dei rischi di uno scenario volatile e tutt’altro che sotto controllo.

Trumpnomics 2.0 e l’impatto sulle costruzioni negli USA

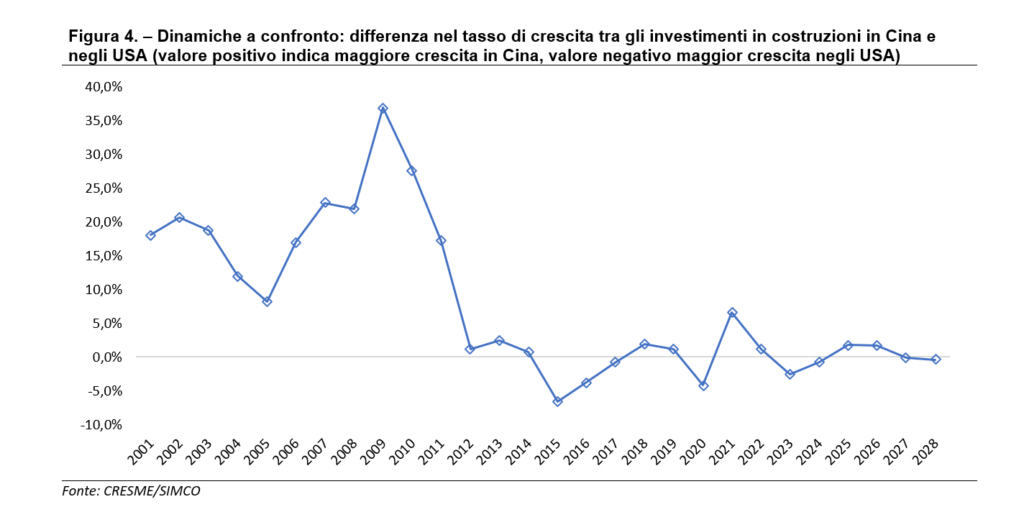

Un modo per misurare il ridimensionamento del settore delle costruzioni cinese è confrontarlo con le dinamiche del mercato statunitense. Analizzando i tassi di crescita annui degli investimenti si può osservare come il divario in favore di Pechino avesse raggiunto il massimo livello durante il culmine della crisi dei mutui subprime, nel 2009, quando il settore delle costruzioni trainava l’economia cinese, mentre il mercato statunitense era in forte contrazione. In seguito il divario si è gradualmente ridotto, e oggi può considerarsi praticamente azzerato (Figura 4). Va tenuto conto, tuttavia, che le previsioni attuali non tengono conto dei possibili effetti della politica espansiva di Donald Trump sul settore delle costruzioni. Per gli investimenti residenziali, interessanti opportunità potrebbero derivare da una combinazione di deregolamentazione, politiche fiscali accomodanti e riduzioni delle imposte. Gli obiettivi di rilocalizzazione della produzione e un aumento della domanda di prodotti “made in the USA”, spinti dall’aumento dei prezzi dei beni importati, potrebbero invece generare ricadute positive per le costruzioni non residenziali. Infine, considerando il ruolo centrale svolto dagli investimenti infrastrutturali all’interno dell’Agenda 47 di Trump, un’accelerazione della spesa capitale in opere pubbliche è probabile, soprattutto nei campi dell’energia e dei trasporti. Diversi elementi di criticità potrebbero tuttavia neutralizzare, parzialmente o completamente, gli effetti propulsivi legati all’implementazione delle politiche espansive annunciate. Eventuali picchi inflattivi potrebbero portare a un irrigidimento monetario, frenando nuovi investimenti e consumi. Nel medio termine, inoltre, c’è il rischio che le riforme regolatorie non vengano pienamente attuate a causa di inefficienze burocratiche e conflitti con le amministrazioni statali o locali, le quali potrebbero interferire in diversi modi, ad esempio, introducendo normative ambientali via via più stringenti.

Appendice statistica

Antonio Mura

Direttore Tecnico in Cresme Ricerche SPA Dottorato in matematica, con più di 15 anni di esperienza in analisi territoriale statistica con un focus sui modelli di geografia economica. È autore di diverse pubblicazioni scientifiche nel campo dell'analisi e modellizzazione statistica ed è autore di due libri sull'analisi stocastica e l'inferenza statistica basata sul disegno. Presso Cresme, è responsabile dei processi interni, della supervisione degli aspetti tecnici e metodologici e del coordinamento delle risorse interne. Con il ruolo di data scientist e ricercatore senior, ha acquisito una vasta esperienza nella progettazione e nello sviluppo di sistemi informativi. Ha progettato, gestito e sviluppato più di 100 ricerche con un focus sull'analisi econometrica e la previsione. Possiede una forte competenza nelle indagini campionarie (analisi preliminare, definizione di disegni campionari e algoritmi, pianificazione e supervisione del processo di raccolta dati, definizione di stimatori, risultati e rapporti di sintesi).