Con i dazi degli Usa di Trump gli effetti più negativi per l’export italiano si registreranno nei trasporti: nel 2023 hanno fruttato 11 miliardi

Il ritorno di Trump alla presidenza degli Stati Uniti solleva interrogativi sulle implicazioni future di un possibile aumento delle tensioni commerciali al livello globale. L’Agenda 47, il programma economico e politico di Donald Trump per il suo secondo mandato, ha come pilastro il ritorno a politiche commerciali protezionistiche, che prevedono l’innalzamento delle tariffe doganali per incentivare la produzione interna e ridurre il deficit commerciale. In un contesto in cui l’Unione Europea è tra i principali partner degli Stati Uniti, le nuove misure tariffarie rischiano di ridurre la competitività delle esportazioni europee verso il mercato americano, aumentando i costi e scoraggiando gli scambi bilaterali. In questo intervento, cercheremo di quantificare l’esposizione delle merci europee e italiane verso il mercato statunitense e di individuare i settori più a rischio.

IN SINTESI

Il programma economico e politico di Donald Trump si basa su un ritorno al protezionismo e sulla tutela degli interessi nazionali. Al centro delle proposte c’è una politica fiscale che mira a ridurre le tasse, sia per le aziende sia per i cittadini, attraverso l’estensione dei tagli fiscali già introdotti durante il suo primo mandato. Il programma, inoltre, enfatizza una drastica riduzione delle regolamentazioni federali per favorire la crescita industriale e ridurre i costi per le imprese. Dal punto di vista delle politiche commerciali, con l’obiettivo di incentivare la produzione interna e ridurre il deficit delle partite correnti, la strategia di Trump prevede un aumento delle tariffe, soprattutto per i prodotti provenienti dalla Cina, ma con azioni che potrebbero estendersi ad altri partner commerciali, compresa l’Unione Europea. In parallelo, Trump propone di negoziare nuovi accordi commerciali bilaterali, privilegiando intese che rafforzino il controllo degli Stati Uniti sulle catene di approvvigionamento nei settori strategici, come quelli tecnologico, energetico e farmaceutico.

I numeri del protezionismo americano

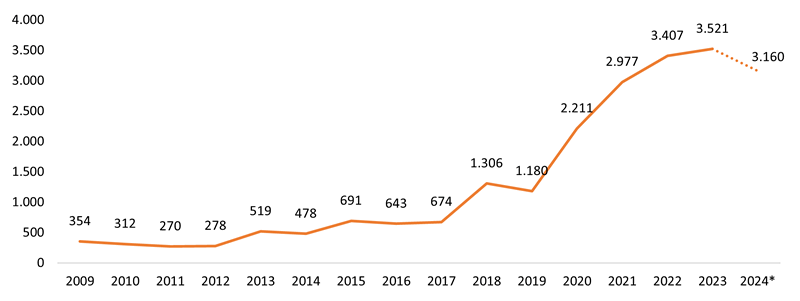

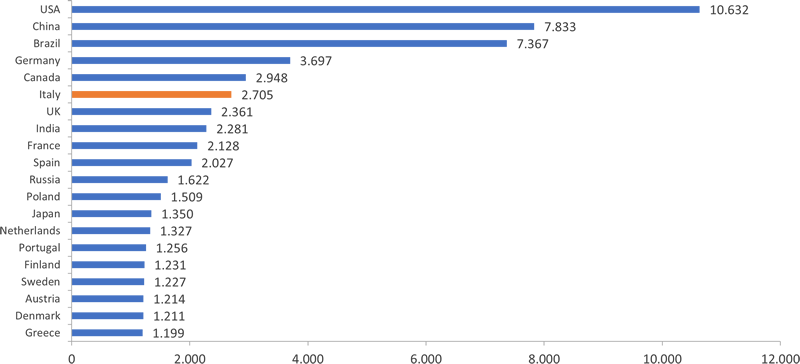

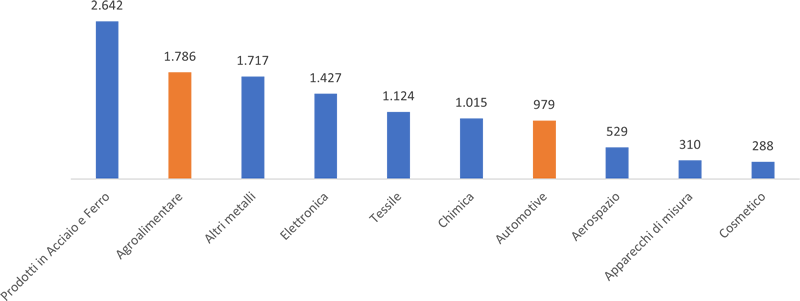

Alla fine del 2023, il numero di nuove misure di protezionismo documentate a livello globale, tra cui dazi, quote all’import, sussidi all’export, barriere non tariffarie, misure sanitarie e fitosanitarie e restrizioni agli investimenti esteri, ha raggiunto un livello record (si veda la Figura 1 nell’appendice statistica). Gli Stati Uniti sono il Paese che, tra il 2009 e il 2024, ha implementato il maggior numero di misure, oltre 10.600 (Figura 2), seguito dalla Cina, con circa 7.800 provvedimenti. I settori più colpiti dalle misure americane sono le produzioni metallurgiche, in particolare ferro e acciaio, l’agroalimentare, l’elettronica, il settore tessile, i prodotti chimici e l’automotive (Figura 3). Proprio il settore dell’auto, considerata la sua valenza strategica, è destinato a essere al centro delle future guerre tariffarie americane.

Dato il vantaggio tecnologico e competitivo accumulato dall’industria cinese nell’ambito dei veicoli elettrici, è prevedibile che misure di contrasto alla penetrazione delle marche cinesi sul mercato interno aumenteranno, e non solo negli Stati Uniti; è probabile, quindi, che il mercato dell’auto, come è accaduto in passato, rappresenterà il punto di innesco della nuova stagione di guerre commerciali tra le diverse sponde dell’oceano. Altro settore delicato è quello agroalimentare, che occupa il secondo posto per numero di misure di protezionismo implementate dagli Stati Uniti negli ultimi 15 anni. In quest’ambito, gli interventi principali hanno riguardato il comparto cerealicolo; tuttavia, in uno scenario futuro, anche settori come il vino, i formaggi e i salumi, già oggetto di precedenti dazi, potrebbero subire pesanti penalizzazioni.

L’esposizione europea verso il mercato americano

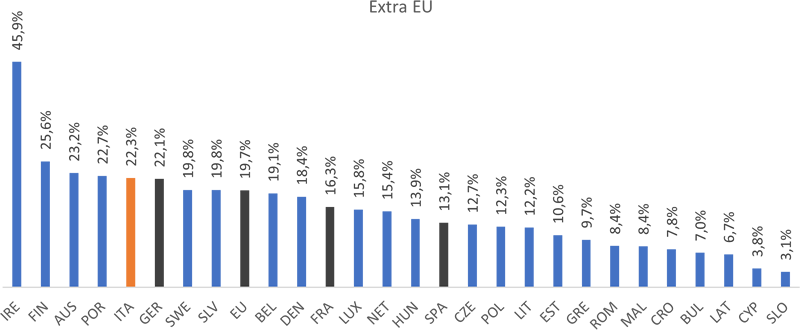

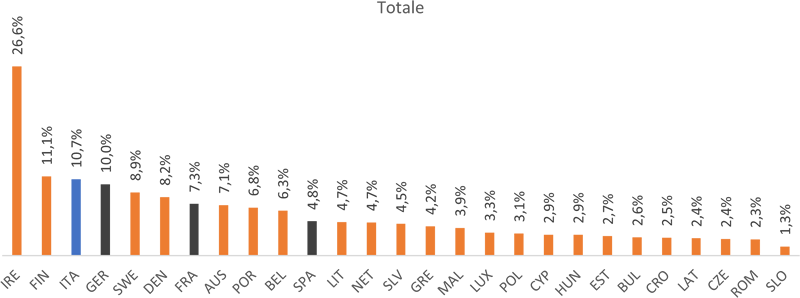

Nel 2023, l’export europeo verso gli Stati Uniti ha rappresentato, in valore, un quinto degli scambi esteri di beni manifatturieri della UE; oltre 500 miliardi di euro. Ma non tutti i Paesi sono esposti alla stessa maniera. L’Italia, in particolare, con una quota di export verso gli Stati Uniti rispetto al totale extra-UE del 22,3% (circa 67 miliardi di euro nel 2023), si colloca al quinto posto, dietro Irlanda (45,9%), Finlandia (25,6%), Austria (23,2%) e Portogallo (22,7%), ma davanti a Germania (22,1%), Francia (16,3%) e Spagna (13,1%). Se però si calcola la quota dell’export verso gli USA sul totale dei beni esportati, includendo anche la quota di commercio intra-europeo, l’Italia, con il 10,7%, si collocherebbe al terzo posto, alle spalle di Irlanda (26,6%) e Finlandia (11,1%). Questi numeri dimostrano quanto sarebbe critico per le aziende italiane un irrigidimento delle relazioni commerciali con gli USA.

I settori più a rischio

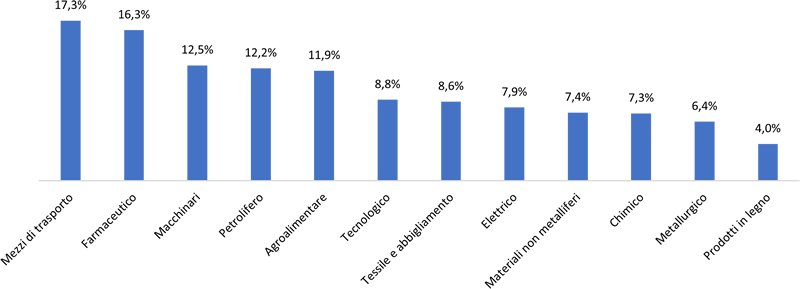

Limitandosi alle esportazioni italiane di prodotti manifatturieri, il settore più esposto è quello dei mezzi di trasporto, che include le automobili e che, nel 2023, ha esportato negli Stati Uniti prodotti per un controvalore di circa 11 miliardi di euro, pari al 17% di tutto l’export italiano del settore. Segue il comparto farmaceutico, con circa 8 miliardi di euro di prodotti esportati negli USA, il 16,3% del totale. Al terzo posto si colloca l’industria dei macchinari e degli apparecchi di precisione, con una quota di mercato riferita agli Stati Uniti pari al 12,5% (12,6 miliardi di euro); poco più indietro, si trova il settore agroalimentare, che vende negli USA circa il 12% dei prodotti esportati, per un controvalore di circa 6,6 miliardi di euro (su un totale di circa 55 miliardi).

Impatti indiretti

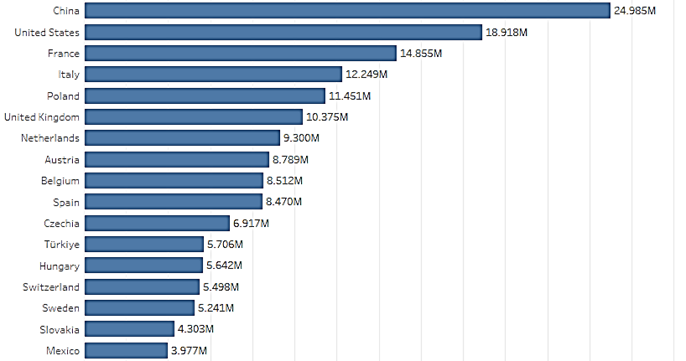

Gli impatti negativi, tuttavia, non si limitano ai canali diretti. Una diminuzione della domanda americana di automobili europee, ad esempio, si rifletterebbe sull’industria italiana di componentistica per auto, che produce freni, parti elettriche, pneumatici, sistemi antigelo, vetri, parti di motore, filtri per oli e carburanti, sistemi elettronici, parti di carrozzeria, sospensioni, radiatori, sistemi di sicurezza, batterie, sistemi di navigazione e altro. Gran parte di questi prodotti è destinata a soddisfare la domanda di produttori esteri, in particolare tedeschi.

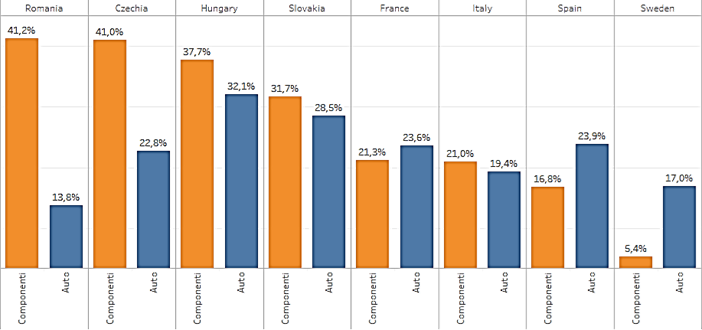

Ma l’industria tedesca, che assorbe circa il 21% dell’export italiano di componentistica per auto, ha proprio negli Stati Uniti il suo secondo mercato di sbocco, con la Cina che si colloca al primo posto. Un’escalation commerciale tra Stati Uniti, Europa e Cina metterebbe sotto pressione un settore già provato da un decennio di crisi strutturale; crisi iniziata con il “dieselgate” del 2015 e aggravata dalla pandemia e dalla guerra in Ucraina, elementi che hanno messo in luce tutte le fragilità di una filiera produttiva, quella dell’automotive tedesco, estremamente lunga e frammentata.

Figura 1. – Numero di misure protezionistiche implementate dai paesi e documentate al 31 dicembre di ogni anno (2024, periodo gennaio-novembre)

Fonte: elaborazione CRESME su dati Global Trade Alert

Fonte: elaborazione CRESME su dati Global Trade Alert

Figura 2. – Numero di misure di protezionismo implementate 2009-2024 (Primi venti paesi)

Fonte: elaborazione CRESME su dati Global Trade Alert

Figura 3. – Numero di misure protezionistiche introdotte tra 2009 e 2024 negli Stati Uniti: principali prodotti o gruppi di prodotti

Fonte: elaborazione CRESME su dati Global Trade Alert

Figura 4. – Quota dell’export verso gli Stati Uniti sul totale per i paesi della UE (2023)

Fonte: elaborazione CRESME su dati Eurostat

Figura 5. Quota del valore dell’export di prodotti manifatturieri italiani verso gli Stati Uniti (2023)

Fonte: elaborazione CRESME su dati Istat

Figura 6. Esportazioni della Germania nel settore dell’automotive (auto e componenti) per paese (milioni di euro, dato 2022)

Fonte: elaborazione CRESME su dati Eurostat

Figura 7. Peso del mercato tedesco sulle esportazioni per il settore dell’automotive (quota % per paese, 2022)

Fonte: elaborazione CRESME su dati Eurostat

Antonio Mura

Direttore Tecnico in Cresme Ricerche SPA Dottorato in matematica, con più di 15 anni di esperienza in analisi territoriale statistica con un focus sui modelli di geografia economica. È autore di diverse pubblicazioni scientifiche nel campo dell'analisi e modellizzazione statistica ed è autore di due libri sull'analisi stocastica e l'inferenza statistica basata sul disegno. Presso Cresme, è responsabile dei processi interni, della supervisione degli aspetti tecnici e metodologici e del coordinamento delle risorse interne. Con il ruolo di data scientist e ricercatore senior, ha acquisito una vasta esperienza nella progettazione e nello sviluppo di sistemi informativi. Ha progettato, gestito e sviluppato più di 100 ricerche con un focus sull'analisi econometrica e la previsione. Possiede una forte competenza nelle indagini campionarie (analisi preliminare, definizione di disegni campionari e algoritmi, pianificazione e supervisione del processo di raccolta dati, definizione di stimatori, risultati e rapporti di sintesi).