L'INDAGINE DI BANKITALIA

Clima, imprese in ritardo: solo metà misura le proprie emissioni. Ma così l’accesso al credito si fa più severo

L’indagine mostra un sistema produttivo con forti ritardi nell’affrontare i rischi climatici. Ma la rotta è tracciata: il clima è nei criteri di valutazione del credito. Chi non si adeguerà rischia di pagare di più per finanziarsi e di restare fuori dai circuiti di credito della nuova finanza sostenibile. L’obbligo delle polizze Cat Nat dovrebbe mitigare questa vulnerabilità.

Il sistema produttivo italiano è ancora in ritardo e mostra forti lacune nell’affrontare i rischi climatici: la maggior parte delle imprese italiane non è ancora pronta a gestire questi rischi legati alla transizione ecologica e agli eventi climatici estremi. Eppure, proprio il clima sta entrando a pieno titolo nei criteri di valutazione del credito. Ad accedere un faro su questo fronte è la Banca d’Italia che nel 2024 ha condotto un’indagine tra le imprese non finanziarie, nell’ambito del sistema di valutazione interna del credito (ICAS). “Le imprese si preoccupano dei rischi connessi al cambiamento climatico? I risultati di un’indagine in Italia”: è il titolo del nuovo numero della collana “Mercati, infrastrutture, sistemi di pagamento”. L’obiettivo: raccogliere per la prima volta dati a livello di singola impresa su emissioni, consumi energetici, governance ambientale e danni fisici dovuti al clima. I risultati parlano chiaro: le imprese presentano ”carenze diffuse nella gestione delle emissioni e dei rischi fisici, nella pianificazione della transizione e nella governance”. “Molte imprese prive di copertura assicurativa tendono a sottovalutare il rischio fisico. Inoltre, gli approcci alla gestione del rischio climatico sono caratterizzati da una pronunciata eterogeneità, riflettendo differenze nei modelli di governance, tra settori, tra aree geografiche”, sottolinea il Rapporto.

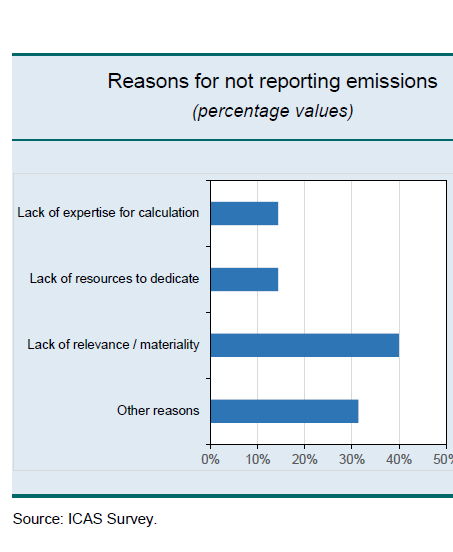

L’indagine individua ”notevoli differenze nelle pratiche di gestione del rischio climatico tra settori, aree geografiche e classi di qualità del credito”. Le strutture di governance relative alle questioni climatiche ‘variano significativamente tra le imprese; le carenze sono più pronunciate nei settori dell’agricoltura e dei servizi, mentre le imprese manifatturiere presentano generalmente approcci più strutturati. Quasi il 43% delle imprese ha fissato obiettivi di riduzione delle emissioni nei prossimi cinque anni, ma non emerge una forte correlazione tra questi impegni e i punteggi di qualità del credito delle imprese. La misurazione delle emissioni è limitata, soprattutto per le aziende in settori con emissioni medie e alte, e alcune aziende citano l’irrilevanza dei rischi legati al cambiamento climatico come motivo per non monitorare le emissioni di gas serra. Secondo lo studio di Bankitalia il 58% delle aziende senza assicurazione climatica considera i rischi climatici ”trascurabili”. Molte aziende italiane sottostimano la propria esposizione ai rischi fisici, come alluvioni, siccità o ondate di calore. Nonostante un terzo del campione operi in aree considerate a medio o alto rischio, la maggioranza si percepisce a rischio “basso”. Tuttavia, le stesse imprese riconoscono che un evento estremo potrebbe provocare gravi interruzioni della produzione, specie in agricoltura e manifattura. Lo studio evidenzia, dunque, che le aziende italiane “hanno margini di miglioramento signicativi nell’integrazione del rischio climatico nelle loro strategie anche attraverso impegni credibili per obiettivi di mitigazione a lungo termine”. Solo una minoranza ha già definito piani di transizione con obiettivi e investimenti concreti di riduzione delle emissioni. Le pratiche migliori si concentrano tra le imprese di maggiore solidità finanziaria, confermando il legame tra sostenibilità e qualità creditizia.

Rispetto al 2024, lo scenario presenta elementi nuovi con l’introduzione progressiva dell’obbligo di sottoscrizione di polizze assicurative contro i rischi climatici. Questo “dovrebbe mitigare questa vulnerabilità”. E rappresenta un importante passo avanti tanto più che questi dati hanno un valore operativo immediato: saranno integrati nel calcolo delle probabilità di default (PD) utilizzate dal sistema ICAS per i rating creditizi. Le analisi mostrano che l’uso di dati granulari può modificare sensibilmente le valutazioni di rischio: nel 48% dei casi i PD stimati con dati di settore risultano più alti, nel 52% più bassi rispetto ai valori calcolati con i dati effettivi delle imprese. “L’utilizzo di informazioni dirette migliora la precisione delle valutazioni e consente di cogliere differenze significative tra imprese dello stesso settore”, si legge nel report.

Inoltre, va ricordato, è in arrivo la Corporate Sustainability Reporting Directive (CSRD), la direttiva europea che renderà obbligatoria la rendicontazione ambientale per un numero crescente di aziende. In Italia, la futura piattaforma del Ministero dell’Economia sulla finanza sostenibile contribuirà a rendere i dati più completi e accessibili. Il messaggio del rapporto di Bankitalia è, dunque, chiaro: le imprese che non si adegueranno rischiano non solo di pagare di più per finanziarsi ma di restare fuori dai circuiti di credito più selettivi della nuova finanza sostenibile.