A proposito di Catasto e dintorni. Ovvero quando i principi costituzionali di equità confliggono con le utilità politiche ed elettorali

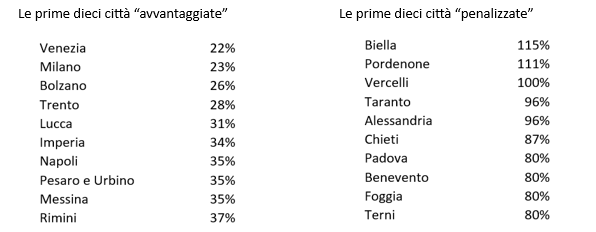

Oggi, per molte città italiane, il prelievo fiscale immobiliare è inferiore di quanto dovrebbe essere, per altrettante è superiore. Di conseguenza, per citarne solo alcuni, in comuni come Milano, Venezia, Bolzano, Napoli, il gettito erariale e i tributi locali sono fortemente sottodimensionati. In altre realtà locali quali, sempre ad esempio, Vercelli, Biella, Pordenone, Padova, sono pagate più tasse di quanto spetterebbe in realtà ai relativi proprietari immobiliari. Se il tutto, naturalmente, fosse realmente commisurato alla ricchezza immobiliare effettiva e non, come oggi, alle distorsioni causate da una Catasto arretrato.

Un mercoledì di questo mese, le maggiori testate quotidiane titolavano in prima pagina, quale argomento principale: “Tasse sulle case del superbonus” (la Stampa), “Valori catastali più elevati per chi ha utilizzato il Superbonus” (Corriere della Sera), “Bonus casa arriva la tassa” (la Repubblica), “Catasto, caccia alle case fantasma e a chi ha utilizzato il Superbonus (Sole24ore).

Innanzitutto un fatto, non di poco conto, è che l’obbligatorietà alla dichiarazione catastale in caso di variazione dello stato degli immobili è prevista fin dal 1994 (Decreto 701) e che, se ne esistono i presupposti, questa dichiarazione va a modificare il classamento e di conseguenza la rendita e il valore catastale sui quali come si sa, si calcolano i vari tributi, di natura reddituale (Irpef, ecc.), patrimoniale (IMU), di trasferimento (Successione, Registro, ecc.). Generalmente il Tecnico privato nella dichiarazione propone un classamento e l’Agenzia delle Entrate lo verifica, approvandolo o meno. Questo vale sia per coloro che hanno effettuato i lavori con denaro proprio, sia per quelli che hanno beneficiato interamente (110%), o parzialmente, di denaro pubblico.

Ma al di là di questi automatismi, che non sembrano tali a giudicare dalle reazioni scomposte, preme porre l’attenzione su un altro aspetto: il Catasto è un tabù. E quindi solleva ondate di malumore ai limiti -ed oltre – della correttezza della comunicazione mediatica e politica. Insomma, il prelievo fiscale sugli immobili, in particolare sulle rendite, sembra essere meno tollerato di quello sul lavoro.

Eppure l’imposizione fiscale immobiliare è grossolanamente iniqua. Essa genera delle sperequazioni vistose aumentate progressivamente da quarant’anni a questa parte. Differenza di trattamenti fiscali a livello non solo geografico, come vedremo, ma anche nel medesimo isolato urbano, come abbiamo verificato più volte in diverse occasioni. Ciò deriva da una serie stratificata nel tempo di attribuzione della rendita che non ha tenuto conto delle effettive variazioni del valore venale degli immobili, determinato – com’è normale – dal mercato. Insomma, un Catasto immobile, tanto quanto i beni che misura, che produce ingiustizie.

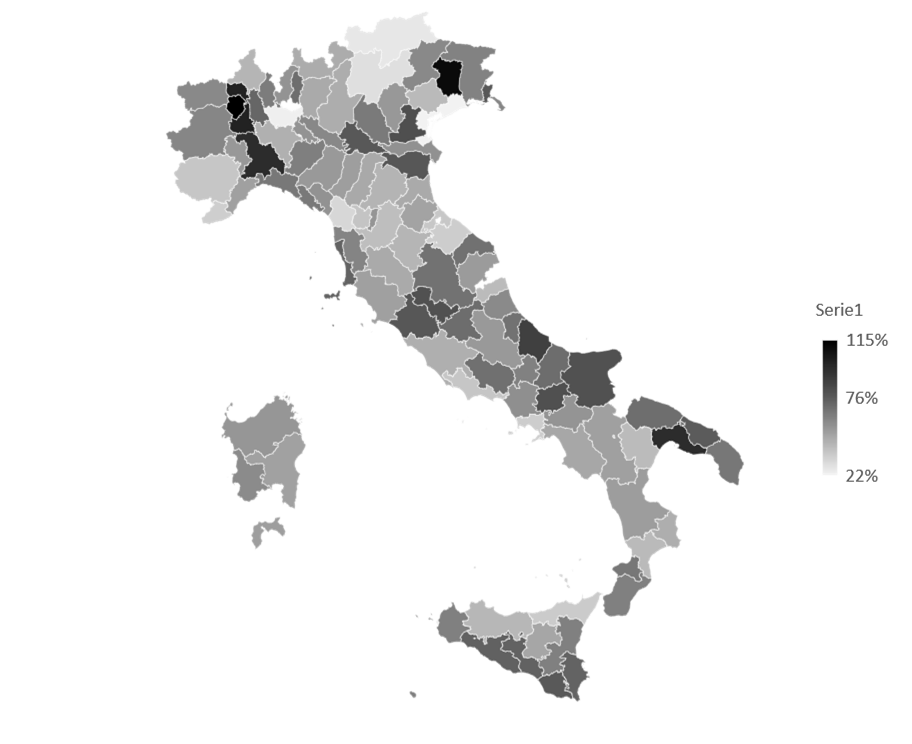

Abbiamo fatto un facile esercizio statistico sulla attribuzione dei valori imponibili: assumendo le rendite catastali, pubblicati dall’Agenzia delle Entrate, e le quotazioni del mercato immobiliare, altrettanto elaborate e pubblicate dall’Agenzia delle Entrate, emerge fra le città capoluogo di provincia una disparità di carico fiscale che avvantaggia delle città e ne penalizza altre.

Cercando di fare chiarezza: il valore catastale delle case (la rendita moltiplicata per 1,05 e poi per 160), base imponibile per l’IMU adesso e per l’ICI prima, appare nella media italiana pari al 58% dei valori di mercato rilevati dall’Osservatorio sul Mercato Immobiliare (Agenzia delle Entrate). E fin qui nulla di malvagio: una dose di cautela è opportuna nelle tassazioni – anche se sarebbe meglio porre cautela sulle aliquote fiscali, piuttosto che sulla veridicità della misura imponibile. Ma la cosa invece “malvagia” è il fatto che, ponendo l’asticella al 58% del rapporto fra valori catastali e valori di mercato, emerge che solo ventotto città rientrano in un intervallo ragionevole intorno a questa asticella (dal 53% di Macerata e Parma al 63% di Varese). Va da sé che quarantuno città detengono mediamente valori imponibili fiscali inferiori a quanto avrebbero se il principio fosse improntato all’equità e, di controcanto, trentaquattro capoluoghi di provincia presentano valori ben superiori in tale rapporto.

E ricordiamo che il paragone fra imponibili fiscali e quotazioni del mercato è stato fatto sulla medesima fonte: l’Agenzia delle Entrate: Catasto da una parte e OMI (Osservatorio del mercato immobiliare) dall’altra. Non su altri pur validi Osservatori del mercato. L’unico intervento fatto da Cresme, vista la disaggregazione che fa l’OMI nel descrivere le quotazioni immobiliari, è stato quello di stabilire dei coefficienti ponderali per ottenere la media per città. Coefficienti scaturiti dal numero di abitazioni per ognuna delle fasce territoriali considerate dall’OMI.

Città capoluoghi di provincia: rapporto percentuale fra il valore catastale e il valore di mercato

Fonte: elaborazioni CRESME su dati Agenzia delle Entrate

In altri termini, se il carico fiscale fosse ben distribuito, i proprietari immobiliari di case, non abitate da loro stessi, in città come Venezia, Milano, Bolzano, Trento, ecc. stanno pagando i relativi tributi molto meno del dovuto. Al contrario in città quali Biella, Pordenone, Vercelli, Taranto, Padova, ecc. stanno pagando molto più del dovuto.

Rapporti percentuali fra valore catastale e valore di mercato. Media italiana: 58%

Fonte: elaborazioni CRESME su dati Agenzia delle Entrate

Parlando solo di IMU, l’ammontare totale è di oltre 13 miliardi di euro di gettito per i tutti i comuni italiani. Ora, se si procedesse al riallineamento per tutti i capoluoghi all’”asticella” posta al 58% del valore imponibile sul valore di mercato, Gli introiti dell’IMU derivante solo dalle abitazioni nelle circa cento città, crescerebbe di circa 1 miliardo, formato da un +1,3 miliardi dalle case il cui imponibile è sottovalutato e da un -270 milioni da coloro che stanno pagando più imposte di quanto spetterebbe se il sistema fosse perequato.

Eppure la riforma del Catasto non arriva. Mai, nonostante gli innumerevoli annunci, ultimo quello di Draghi nella primavera del 2022: “questa procedura di applicare un coefficiente fisso su valori che non hanno senso deve finire” dando così luogo ad un Delega al Governo – peraltro assai prudente. Ma il Governo è cambiato e la riforma non si farà. E men che meno la revisione dei criteri di misurazione dell’imponibile, che è, negli scopi, una revisione importante poiché andrebbe ad eliminare una forte sperequazione di carichi fiscali fra i soggetti titolari. Nella storia, ormai non recente, solo qualche pezza qui e là, come il comma 335 della finanziaria del 2005 che consentiva ai Comuni di chiedere una revisione del classamento di alcune microzone. E finora sono state soltanto 17 le città che ne hanno fatto ricorso chiedendo la revisione del classamento soprattutto nelle zone storiche delle città. Del resto, fino a quel momento, solo per fare un esempio, a Roma, piazza Navona, insistevano immobili classificati come ultra popolari con estimi catastali ridicoli e un imponibile molto minore di quello registrato in zone ultraperiferiche.

Val la pena però ricordare alcune date importanti al fine di comprendere le dimensioni della burla: 1939, previsione del nuovo catasto edilizio urbano; 1962, attivazione del nuovo catasto edilizio urbano; 1973, DPR 604 (prevedeva entro il 1983 la prima revisione degli estimi, prorogata al 1985, poi al 1990, poi al 1992); 1993, Legge 75, revisione criteri di classamento; 1995, legge 349, proroga dei termini l.75; 1996, legge 662, previsione di emanazione del regolamento disciplinante tali materie; 1998, D.Lgs 112, revisione degli estimi catastali (solo introduzione delle microzone); 1999, Legge 133, delega al Governo per la costituzione del catasto dei valori; 2011, legge 214, avvio del processo di riforma; 2014, legge 23 sulla delega fiscale per la riforma del catasto. Per non parlare dell’individuazione delle case “fantasma”, tornata d’attualità in queste settimane, per il cui l’attività identificazione e regolarizzazione è cominciata nel 2006 (L. 286/2006 e L. 122/2010) e, parrebbe, a giudicare dalle parole del Ministro, non ancora compiuta.

Insomma, dal 1973 si sarebbe dovuta attuare la revisione dei metodi di calcolo dell’imponibile. A tutt’oggi molto del lavoro sviluppato in questi cinquant’anni, incluso nel federalismo fiscale il Catasto ai Comuni, non ha avuto alcun esito applicativo. Da notare che a giugno del 2013 il vertice dell’Agenzia delle Entrate sosteneva che ci sarebbero voluti cinque anni per attuare la riforma. Lo stesso periodo indicato nei decenni passati da altri esponenti dell’Amministrazione finanziaria.

* Francesco Toso è nato a Padova, emigrato a Roma. E’ vicedirettore del Cresme dove vive gran parte delle sue giornate da quarant’anni. Si incuriosisce circa i sistemi abitativi, le politiche edilizie, immobiliari e fiscali, le economie industriali e territoriali. Vorrebbe occuparsi di enogastronomia se il direttore glielo permettesse, e di gossip se non fosse un settore già saturo e istituzionalizzato.