IL BLUEBOOK 2026 DI UTILITATIS

Effetto PNRR e regolazione Arera: investimenti idrici alti anche dopo il 2026, più efficace la programmazione

Crescono molto tariffe (+4% medio annuo nel 2014-2025 e +6% nel 2025-2026) e attenzione alla resilienza idrica con i Piani Sicurezza Acqua. Gestioni in economia ridotte. Scadenza delle concessioni: riguarda 7 milioni di abitanti entro cinque anni e 20 milioni entro dieci. Fatturato vicino a 10 miliardi. A livello globale United Nations University parla di “bancarotta idrica”.

Rosario Mazzola, presidente Utilitatis

IN SINTESI

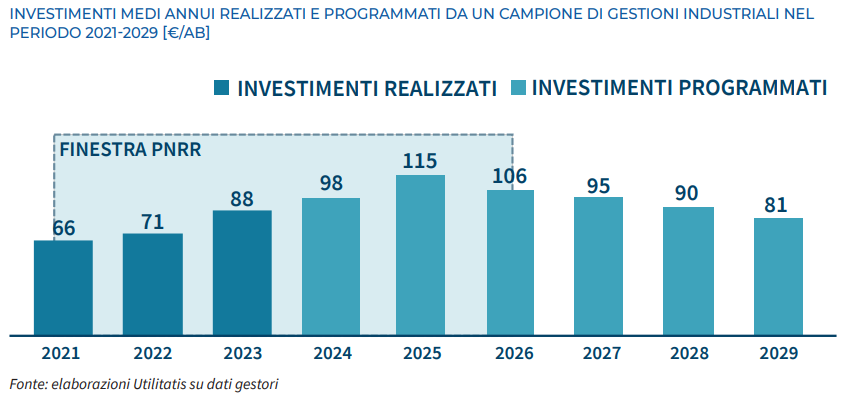

Sono due i fenomeni di rilievo che vengono sottolineati dal Bluebook 2026 di Utilitatis in merito alla programmazione del quadriennio 2026-2029, l’aspetto che anche nel settore idrico oggi è sotto stretta osservazione per capire come sarà il dopo-2026: il primo è la prevedibile riduzione, contenuta nel 10%, della programmazione post PNRR rispetto agli anni di picco; il secondo è il riposizionamento dei piani di investimento a +21% rispetto al 2021 pur in assenza di fonti di finanziamento della stessa portata del PNRR”. Il ragionamento tiene, ovviamente, se i programmi saranno poi attuati: nel grafico in alto gli investimenti medi annui realizzati e programmati pro capite da un campione di gestioni industriali. “Nonostante la fisiologica discesa dell’investimento medio pro capite – sottolinea il Bluebook – si registra la trasformazione dei gestori del servizio idrico integrato che escono dalla prova PNRR rafforzati dal punto di vista dell’organizzazione necessaria alla messa a terra di piani di investimento sfidanti. Il messaggio chiave è che il settore ha sviluppato una maturità industriale in un arco temporale relativamente breve”. E questo è anche il messaggio chiave dell’intero Rapporto che quest’anno è stato curiosamente presentato da Utilitalia a una platea ristretta di invitati. Un Rapporto – ricordiamolo – che è il punto di riferimento per l’intero settore idrico e spunto autorevole di dibattito per l’economia nazionale. Anche perché, pure questo va ricordato, il presidente di Utilitatis si chiama Rosario Mazzola (nella foto).

Le grandi infrastrutture per la resilienza idrica

Restiamo sul tema-chiave degli effetti strutturali prodotti dal Pnrr e dalla sempre più robusta regolazione Arera pro-investimenti e pro-resilienza idrica. Senza trascurare, però, l’apporto che il PNIISSI e più in generale il governo centrale devono giocare per mantenere alta la soglia di attenzione e il livello degli investimenti necessari a combattere la crisi idrica prodotta dai cambiamenti climatici. “Il comparto – dice ancora il Bluebook – è pronto anche alla realizzazione di grandi infrastrutture volte alla resilienza del ciclo dell’acqua (dalla distribuzione alla depurazione) che però devono poter fare affidamento su una contribuzione a fondo perduto, soprattutto per tutelare la sostenibilità della spesa degli utenti finali. Il mix della provvista finanziaria nel rivolgersi anche ad altri strumenti quali il partenariato pubblico privato o, ad esempio, le emissioni obbligazionarie, si radica nelle leve regolatorie sempre più evolute – come nel MTI-4 – che garantiscono stabilità e trasparenza nel ritorno tariffario degli investimenti”.

La crescita delle tariffe

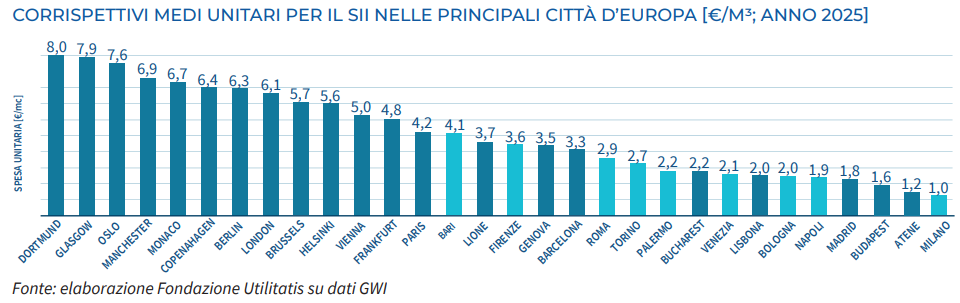

Se gli investimenti sono cresciuti molto, le tariffe non scherzano. L’aumento medio annuo nel 2014-2025 è stato del +4%, salito a +6% nel 2025-2026. Proprio quando è cresciuto anche il finanziamento “pubblico” con i fondi europei. C’è una discreta scalata, in fatto di tariffe, pure alle classifiche europee anche se le città italiane restano lontane dalle prime per tariffa (si veda il grafico sotto) e la media europea (compresi UK e Norvegia) resta più alta di quella delle principali città italiane: 3,4 euro/mc rispetto a 2,6 euro/mc. Nei Paesi Ue è un valore intermedio a 3,1 euro/mc.

Vista in termini di spesa per il servizio idrico integrato, nel 2025, per un’utenza domestica residente di tre componenti con consumo annuo di 150 m³, la spesa media nazionale si attesta a 411 euro. “I valori – riconosce il Bluebook – confermano una crescita sostenuta ma coerente con i limiti tariffari previsti dal metodo regolatorio e con l’evoluzione dei costi operativi, energetici e finanziari. Le differenze territoriali risultano significative: il Nord registra la spesa media più contenuta (365 euro), il Centro presenta il valore più elevato (496 euro), mentre il Sud si colloca in prossimità della media nazionale (406 euro)”.

Il peso sull’economia del settore e la crescente solidità delle gestioni industriali

La crescita degli investimenti fa crescere anche il peso, già rilevante, del settore nell’economia del Paese: con un fatturato di 9,6 miliardi di euro nel 2024 e 31.000 occupati, il settore idrico rappresenta lo 0,4% del PIL nazionale e lo 0,5% degli occupati a livello industriale. Elevata la concentrazione. “Le imprese – dice il Bluebook – mostrano una struttura dimensionale fortemente differenziata: quasi la metà (45%) registra ricavi inferiori ai 10 milioni di euro, ma contribuisce appena al 2% del fatturato complessivo. All’estremo opposto, le aziende con ricavi superiori ai 100 milioni di euro, pur rappresentando solo il 10% del campione, generano il 59% del fatturato totale, evidenziando una marcata concentrazione dei volumi economici nei grandi operatori. Dall’analisi dei margini economici in funzione della dimensione aziendale, emerge una relazione positiva tra scala operativa e performance: al crescere del numero di abitanti serviti aumenta l’EBITDA in rapporto al valore della produzione”.

L’analisi economico-patrimoniale dei gestori svolta dal Bluebook “evidenzia un settore complessivamente solido e in fase di crescente capitalizzazione, con margini operativi positivi, un attivo fortemente orientato agli investimenti infrastrutturali e una struttura finanziaria più equilibrata nel lungo periodo. Questa dinamica si intreccia direttamente con le novità regolatorie, che incidono sui parametri tariffari, sugli incentivi alla qualità e sulla sostenibilità degli investimenti, influenzando quindi l’equilibrio economico delle gestioni. Allo stesso tempo, l’evoluzione dei costi – in particolare ammortamenti, servizi ed energia – si riflette sulla dinamica della spesa per il servizio e sui corrispettivi applicati agli utenti. Il quadro economico del settore costituisce dunque la base strutturale su cui si innestano le scelte regolatorie e tariffarie, in un equilibrio delicato tra solidità finanziaria, capacità di investimento e tutela della sostenibilità per le famiglie e i territori”.

Le gestioni in economia

Il Bluebook 2026 conferma che “negli ultimi anni la governance del settore idrico in Italia ha registrato progressi significativi, con la quasi completa definizione degli ATO e il rafforzamento delle gestioni industriali”. Negli ultimi anni si registra il subentro dei gestori industriali in alcuni ambiti territoriali e l’aggregazione delle gestioni che “sono processi positivi di attuazione della governance, frutto anche delle azioni di riforma promosse dal Piano Nazionale di Ripresa e Resilienza (PNRR)”. Permangono tuttavia ancora delle criticità soprattutto al Sud Italia, legate alla massiccia presenza di gestioni in economia che tendono a costituire un freno per gli investimenti. Questo ha fatto sì che oggi in Italia siano 6.141 i comuni in cui il servizio idrico è integrato e gestito da un unico operatore industriale, per una popolazione servita pari a 49,8 milioni di abitanti (l’86% della popolazione nazionale). Sono invece 161 i comuni in cui il servizio è gestito da almeno un operatore industriale diverso tra i tre segmenti che compongono la filiera, risultando pertanto frammentato, per una popolazione complessiva pari a circa 1,1 milioni di abitanti (2% della popolazione nazionale). “Sono invece almeno 1.310 i comuni in cui almeno uno dei tre segmenti del servizio idrico (acquedotto, fognatura, depurazione) è gestito direttamente dalle municipalità. Si tratta del 17% dei comuni italiani per una popolazione complessiva pari a 6,9 milioni di abitanti (circa il 12% del totale nazionale). L’85% dei comuni gestiti in economia si concentra al Sud (66%) e nelle Isole (19%), si tratta di 1.109 comuni in cui risiedono circa 6,7 milioni di abitanti pari al 97% della popolazione n nazionale in economia. Sono soltanto 3 le regioni dove non si segnalano gestioni di questo tipo: Friuli-Venezia Giulia, Umbria e Veneto”.

Le concessioni in scadenza

Il monitoraggio delle concessioni del servizio idrico svolto dal Bluebook ha analizzato 113 affidamenti, riferiti a 78 ambiti e sub-ambiti territoriali, per una popolazione complessiva di circa 46,2 milioni di abitanti. Il quadro che emerge è quello di un sistema prevalentemente fondato su affidamenti di lunga durata e con un orizzonte temporale ancora ampio: circa l’80% della popolazione è servita da gestioni con durata residua superiore a sei anni, di cui il 42% nella fascia 6–10 anni e il 37% oltre i dieci anni. La durata media nazionale si attesta a 25 anni e l’83% degli affidamenti supera i venti anni, confermando un assetto strutturalmente orientato alla stabilità e alla sostenibilità degli investimenti.

Tuttavia, in un passaggio delicato come quello della attuale fase – crescita degli investimenti e delle gestioni industriali, cambio di paradigma con il passaggio alle priorità della resilienza e della sicurezza – si apre una fase di incertezza sulle gestioni del servizio idrico integrato, visto che 20 milioni di abitanti si troveranno con la concessione degli attuali gestori in scadenza nell’arco del prossimo decennio. Dieci affidamenti risultano già scaduti e coinvolgono circa 2 milioni di abitanti, mentre ulteriori quattro concessioni, relative a circa 1,5 milioni di abitanti, giungeranno a scadenza entro un anno. “Complessivamente – tira le somme il Bluebook – oltre 3,4 milioni di cittadini si collocano quindi in una fascia di attenzione nel brevissimo periodo. Inoltre, circa la metà della popolazione sarà interessata da rinnovi o nuove procedure di affidamento entro il prossimo decennio, delineando una fase di potenziale discontinuità o comunque con una valenza cruciale rispetto a talune gestioni in scadenza che hanno realizzato negli anni rilevanti investimenti e consolidato assetti gestionali avanzati. Si prospetta un possibile quadro di incertezza anche in misura degli sfidanti target derivanti dal recepimento delle direttive europee acque potabili e acque reflue”.

Le perdite percentuali della rete idrica restano elevate al 37,9%

Resta il tema storico, se non cronico, della fragilità delle reti idriche. “Il quadro infrastrutturale su un campione rappresentativo di gestori del servizio – osserva il Bluebook – conferma la complessità del sistema: 26.479 fonti di approvvigionamento, 2.184 impianti di potabilizzazione e 324.480 km di rete idrica, di cui il 30% con oltre 30 anni di età e più di 40.000 km superiori ai 50 anni; l’85% delle reti è georeferenziato ma solo il 38% risulta distrettualizzato. Nel servizio di acquedotto le perdite idriche restano una delle principali criticità: le perdite lineari crescono progressivamente da Nord a Sud (17 m³/km/giorno nel Nord Ovest fino a 41 nel Sud), mentre le perdite percentuali si attestano in media al 37,9%, con differenze territoriali meno marcate”. La rete fognaria si estende per 175.461 km (61% mista), mentre gli impianti di depurazione sono 11.922, per il 72% di piccola dimensione (meno di 2.000 abitanti equivalenti) e con prevalenza di tecnologie tradizionali. Nel servizio emergono criticità soprattutto nel Sud, con quasi 27 episodi di allagamento ogni 100 km di rete contro circa 5 nel Nord Ovest e nel Centro; la quota di scaricatori non conformi si attesta mediamente intorno al 14,6%.

I Piani di Sicurezza dell’Acqua

Uno degli snodi sempre più strategici per il settore è quello della qualità delle acque destinate al consumo umano. La rifusione della direttiva Ue 2020/2184 ha introdotto un cambio di paradigma fondato su un approccio preventivo e risk-based lungo l’intera filiera idropotabile, dalla captazione al rubinetto, superando la logica del controllo ex post dei parametri analitici. Il recepimento italiano con il Dlgs 18/2023, successivamente integrato dal Dlgs 102/2025, ha rafforzato l’impianto, rendendo obbligatoria l’adozione dei Piani di Sicurezza dell’Acqua (PSA).

I Piani di Sicurezza dell’Acqua costituiscono quindi lo strumento operativo chiave di questo nuovo modello. “Al 30 settembre 2025 – scrive il Bluebook – su un campione di 52 aziende che servono 36,8 milioni di abitanti (62,4% della popolazione italiana), il grado nazionale medio di implementazione dei PSA risulta pari al 32,9% in termini di popolazione residente servita. La distribuzione territoriale è disomogenea: in valore assoluto la quota maggiore di popolazione coperta da PSA si concentra nel Nord (oltre 7 milioni di abitanti), seguita dal Centro (4,3 milioni) e dal Sud (circa 700 mila), mentre in termini percentuali, rispetto alla popolazione complessiva della macroarea, il Centro mostra un livello più avanzato (37% della popolazione complessiva della macroarea) rispetto al Nord (27%) e al Sud (4%)”.

Il grado di avanzamento varia significativamente tra i gestori: solo due aziende hanno completato il PSA per l’intera popolazione residente servita, mentre 28 non lo hanno ancora avviato. “Le performance migliori – nota il Bluebook – si riscontrano tra le aziende di maggiori dimensioni, a conferma della correlazione tra capacità organizzativa e attuazione del modello risk-based”.

La “bancarotta idrica” a livello globale

Proprio il primo messaggio-chiave della Executive Summery del Bluebook evidenzia alcuni aspetti di geopolitica globale dell’acqua. “La sfida idrica globale – dice – non è più emergenziale ma strutturale: secondo la United Nations University, siamo entrati in una fase di ‘bancarotta’ dove l’equilibrio tra domanda e disponibilità è stato superato in molti sistemi. Questo impone un cambio di paradigma nella governance e negli investimenti. Senza un’accelerazione significativa delle politiche di adattamento, modernizzazione infrastrutturale e finanza dedicata, il rischio è un impatto diretto su crescita economica, coesione sociale e sicurezza climatica. L’acqua è oggi una priorità strategica per la stabilità del sistema Paese e dell’economia globale: senza disaccoppiamento tra PIL e consumi idrici lo stress idrico aumenterà ulteriormente la pressione

sulle risorse. Infatti, il 15% del PIL dell’Area Mediterranea (1.902 mld $) e il 20% di quello italiano (384 mld €) non potrebbero essere generati senza la risorsa”.