LA RELAZIONE ANNUALE DI ARERA

Besseghini: nel 2023 investiti 4,6 miliardi per l’ACQUA. Gnl, a Ravenna rischio di aumento costi

Gli investimenti nel settore idrico finanziati con la tariffa nel periodo 2020-2023 sono ammontati a 13,6 miliardi, i programmi previsti sono stati attuati. Al sud la percentuale di realizzazione degli interventi passa dal 100 al 77%. Rigassificatori: Piombino è in esercizio ormai da un anno, “ma va scongiurato il rischio di un lungo periodo di mancato funzionamento per il suo trasferimento”. L’impianto di Ravenna “sembra rispettare i tempi di entrata in esercizio ma con un rimarchevole incremento di costi”. I moniti Ue sull’idroelettrico.

IN SINTESI

Quarantacinque minuti per fare lo stato dell’arte della regolazione del settore energetico in Italia. La relazione annuale di Arera presentata ieri dal presidente Stefano Besseghini nell’aula dei gruppi parlamentari alla Camera lascia in dote un quadro fortemente complesso, tanto a livello di prezzi che di approvvigionamenti e distribuzione, ancora legato agli effetti delle crisi internazionali in corso a loro volta scoppiate nell’immediata epoca post-Covid.

I nuovi partner energetici dell’Italia

Partendo dalla questione dell’approvvigionamento, se è vero che oggi appare “superata la fase più acuta della crisi dei prezzi – che ha avuto (forse) l’unico effetto positivo di aumentare il livello di consapevolezza dei consumatori verso le tematiche energetiche e di prezzo”, i due temi sul tavolo sono la sicurezza energetica e il ruolo di garanzia delle infrastrutture. “Il gnl, gas naturale liquefatto, ha ormai assunto un valore rilevante nella diversificazione e sicurezza delle nostre forniture, così come si è irrobustita la rotta di fornitura sud-nord per gli approvvigionamenti via tubo”, ha sottolineato Besseghini. In questo contesto le strutture di rigassificazione assumono un nuovo ruolo e l’Italia ha dimostrato di sapersi dotare di quanto necessario”.

Leggendo dai dati della relazione completa, nel 2023 l’Italia ha importato 10,8 metri cubi di gas naturale in meno rispetto al 2022 (-14,8%). La quota di importazioni di gas dalla Russia si è quasi azzerata dal 2022 a oggi passando da 29,2 G(m3) del 2021 a 2,9 G(m3) nello scorso anno. In termini percentuali, quindi, l’apporto di Mosca è sceso dal 40 al 4,7%. I nuovi partner energetici per il nostro Paese sono sempre più l’Azerbaigian (per il gas via tubo) e poi Algeria, Qatar, Norvegia e Usa per il gas via nave (88% del totale). Il gnl importato è salito del 70% negli ultimi due anni e l’attuale quadro di importazione del gas (61, 2 metri cubi) vede: 25,5 dall’Algeria, 10 dall’Azerbaigian, 6,8 dal Qatar, 5,3 dagli Stati Uniti, 6,6 da Norvegia e Olanda, 2,5 dalla Libia e i restanti 2 da altri paesi. Nel 2023 quasi un terzo dei 61,2 G(m3) importati in Italia, cioè 14,5 G(m3), sono giunti via nave. Altri partner sono: la Spagna (4,6%), la Nigeria (1,7%) e l’Egitto (1,6%).

I rischi delle navi di Piombino e Ravenna

Restando in tema di rigassificatori e infrastrutture energetiche strategiche, le nuove navi di Piombino e Ravenna – la prima entrata in esercizio da circa un anno e la seconda che sarà pronta per il prossimo – riservano opportunità e rischi da non sottovalutare.

“Il rigassificatore di Piombino è in esercizio ormai da un anno, ma va scongiurato il rischio di un lungo periodo di mancato funzionamento per il suo trasferimento”, ha avvertito il presidente di Arera nella prima parte del suo discorso sulla relazione annuale. La nave, lunga 293 metri e originariamente denominata Golar Tundra, di proprietà di Snam, è stata recentemente iscritta al registro italiano cambiando nome in Italis Lng. “In poco meno di un anno di operatività, ha ricevuto 29 carichi di gas naturale liquefatto, provenienti da cinque Paesi diversi, per un totale di 2,6 miliardi di metri cubi di gas immessi nella rete nazionale, a ulteriore garanzia della sicurezza e della diversificazione delle fonti di energia per il nostro Paese”, aveva affermato Stefano Venier, amministratore delegato di Snam, in occasione del cambio del nome della nave. A inizio anno il comune toscano ha visto rigettare dal Tar Lazio il ricorso presentato per opporsi alla decisione di installare a Piombino l rigassificatore. Peraltro, il sindaco appena confermato Francesco Ferrari è esponente di Fratelli d’Italia, uno dei tre partiti al governo e quindi fortemente legato alla strategia energetica di sicurezza che ha nei rigassificatori uno dei punti focali. Dal 2026, però, la nave probabilmente traslocherà a Vado Ligure. La questione è complessa perché tecnica oltre che politica: l’autorizzazione per la permanenza nel porto toscano scade tra due anni esatti, a luglio, ma già negli ultimi mesi del 2023 Eni si era detta contraria allo spostamento per ragioni di incremento dei costi, da coprire eventualmente con un processo regolatorio della tariffa di rigassificazione. Al di là della vicenda ligure che ha coinvolto il governatore Giovanni Toti, Snam ora attende tra l’autunno e la fine dell’anno l’ok finale al trasloco in Liguria per l’ormeggio e l’allaccio dopo l’installazione di una torretta in cantiere. Ma, come per Piombino, anche a Vado sono già scoppiate le polemiche dei cittadini (oltre che degli ambientalisti duri e puri) contrari ad ospitare il rigassificatore.

Quanto all’impianto romagnolo, Besseghini ha ricordato che “il rigassificatore di Ravenna sembra rispettare i tempi di entrata in esercizio [inizio 2025] ma con un rimarchevole incremento di costi che, al netto della valutazione della loro efficienza, richiederà un ulteriore sforzo pubblico per consentirne la collocazione a prezzi competitivi e permettergli di svolgere la funzione di completamento dell’assetto di diversificazione per cui è nato”. Anche questa nave galleggiante, la Bw Singapore, è stata acquisita da Snam (costo 369 milioni di euro) e una volta operativa farà sì che la capacità complessiva di rigassificazione italiana salirà da 23 a 28 miliardi di metri cubi, portando a zero le importazioni dalla Russia.

Infine, un punto sulle altre questioni energetiche aperte: “Il potenziamento della linea “Adriatica”, essenzialmente approvato per il maggiore afflusso di gas dal Sud, prevede un completamento entro il 2026 coerentemente con le previsioni di Next-Gen EU. L’accelerazione che si è stati capaci di imprimere allo sviluppo delle rinnovabili, passando da un installato di 600MW nel 2020 a circa 5GW nel 2023, offre la base per una più credibile evoluzione verso gli obiettivi recentemente confermati anche nel Pniec ed è alla base dei rilevanti investimenti in infrastrutture di trasporto e distribuzione elettrica”.

Gli investimenti nel settore idrico

Un altro settore energetico strategico è quello idrico. “Appare in tutta la sua evidenza – ha chiarito Besseghini – che il tema dell’acqua non possa più essere affrontato in maniera frammentata e secondo logiche strettamente settoriali ed in questo quadro si inserisce certamente la costituzione da parte del Governo di una apposita Cabina di regia supportata dalla gestione commissariale”. Poi, “è parimenti importante che siano armonizzate le metodologie con cui valutiamo gli investimenti e lo sviluppo dei progetti”.

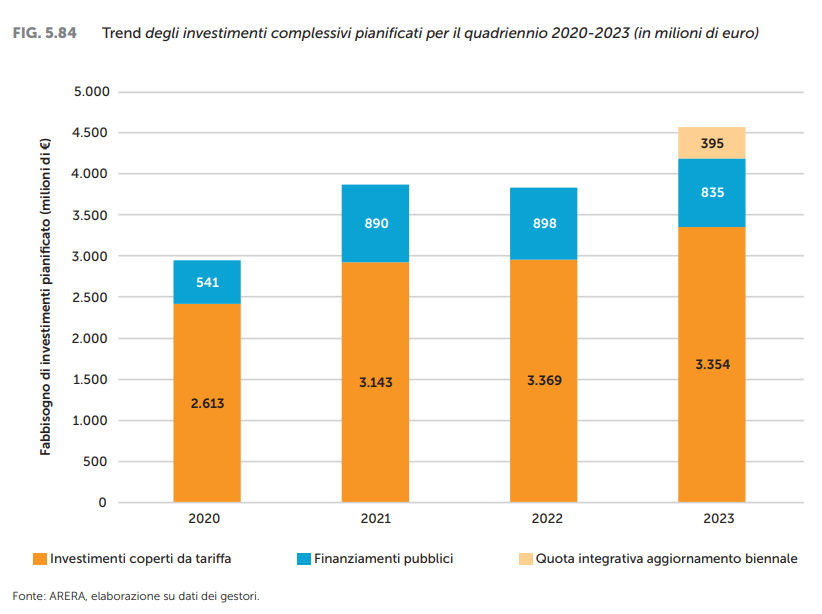

Proprio in tema di investimenti, dalla relazione completa si legge che “nel corso del 2023 l’Autorità ha proseguito le istruttorie volte all’approvazione dell’aggiornamento biennale (2022-2023) delle predisposizioni tariffarie. Alla data del 31 dicembre 2023, gli atti di determinazione tariffaria adottati dall’Autorità, per il biennio 2022-2023, hanno riguardato complessivamente 67 gestioni, interessando 30.830.746 abitanti. Con riferimento al campione, composto da 130 gestioni per le quali la proposta di aggiornamento biennale delle predisposizioni tariffarie è stata trasmessa all’Autorità (che servono complessivamente 48.736.089 abitanti), la variazione media (rispetto all’anno precedente) dei corrispettivi applicati all’utenza nel 2023 risulta pari a +4,56% con una certa eterogeneità a livello geografico: +3,67% nell’area Sud e Isole, +3,97% nel Nord-Est, +4,22% nel Centro, e a +5,87% nel Nord-Ovest”.

Nel quadriennio 2020-23, gli investimenti programmati “risultano, in termini pro capite, pari a 275 euro/abitante a livello nazionale (corrispondenti a una spesa annuale per investimenti di 69 euro/abitante); il valore più elevato si riscontra nell’area del Centro, con 337 euro/abitante per il quadriennio 2020-2023. Ricomprendendo nel campione anche i maggiori fornitori all’ingrosso e includendo i dati di gestioni escluse nelle analisi precedenti per la presenza di alcuni outlier, la spesa per investimenti relativa ad un panel di 139 gestioni che servono 49.463.872 abitanti ammonta complessivamente (considerando anche la disponibilità di fondi pubblici) a 13,6 miliardi di euro per il quadriennio, passando da 2,5 miliardi di euro nel 2020, a 3,2 miliardi di euro nel 2021 e nel 2022 e a 4,6 miliardi di euro nel 2023”. Tutto secondo i programmi, dice Arera, nella realizzazione di tali investimenti, “il cui tasso a livello nazionale resta intorno al 100% (nonostante il calo registrato nel 2021 a causa dei rallentamenti dei cantieri per il Covid), con valori più bassi al Sud dove scendono fino al 77%”.

Contenzioso Italia-Ue sull’idroelettrico

Acqua e infrastrutture significano energia idroelettrica. Un tema sul quale la relazione 2024 di Arera sottolinea che in Europa questa risorsa vale il 13% del mix rinnovabili. In Italia la produzione è risalita dai 28 Gw del 2022 ai 40 del 2023, Enel rimane il primo operatore nazionale e come fonte a livello regionale copre “la generazione nazionale della zona Nord dove arriva a coprire quasi il 26%, seguita dalla zona Centro-Sud dove questa tipologia di fonte copre il 18,6% della produzione lorda. Nelle altre zone l’idroelettrico pesa al massimo per il 7,1% (Calabria) fino al minimo pari all’1,7% della zona Sud”, spiega il rapporto di Arera.

Il vero problema dell’Italia riguardo all’idroelettrico, insieme ai fenomeni siccitosi, è quello della vetustà degli impianti. Nove su dieci entro cinque anni verranno sottoposti a rinnovo delle concessioni, su gara europea, e gli addetti del settore vedono un forte rischio di privatizzazione e incognita sugli investimenti nel settore. Come per gli stabilimenti balneari, quindi, l’ostracismo di Roma è dovuto alla comodità di rinnovare con uno schiocco di dita la gestione delle centrali a chi vi lavora da decenni anziché cedere a una regolare procedura di concorrenza e competizione. Nel frattempo, le strutture invecchiano: sette su dieci hanno oltre quarant’anni.

Intervistato anche su questo punto, a margine dell’evento di ieri mattina alla Camera, il ministro dell’Ambiente Gilberto Pichetto ha detto: “La questione dell’idroelettrico è legata a un vincolo di Pnrr che prevedeva anche le gare, Pnrr definito prima della crisi energetica, prima di rendersi conto di quello che succedeva, prima dell’invasione della Russia. La valutazione che io faccio è quella di andare a valutare con la Commissione europea se ci sono forme di garanzia per quelle strutture che possono essere ritenute strategiche. A mio parere può essere definito strategico il sistema dell’idroelettrico, poi si possono definire, concordare le modalità di intervento ma uno dei pericoli che si possono correre è quello di avere fondi non obbligatoriamente su cui mettere la Golden Power perché chissà di quale paese, ma su cui fare una valutazione puramente di redditività, mentre questa è una valutazione strategica perché dovrebbe riguardare la produzione di energia elettrica e gli investimenti nell’adeguare le strutture. Non c’è ancora la nuova Commissione, appena sapremo chi è l’interlocutore lo faremo”.