LA RADIOGRAFIA DELLA FINANZA IMMOBILIARE

Fondi immobiliari, 715 attivi in Italia per un mercato da 150 miliardi. Ma su 60 Sgr dominano solo in 20

Non si tratta di una crescita episodica, ma di un trend strutturale. Le previsioni indicano un ulteriore aumento nei prossimi anni, sia in termini di numero di fondi sia di patrimonio gestito. Ma pesa la concentrazione: le prime venti Sgr per numero di fondi gestiti possiedono oltre 680 veicoli, il 95 per cento del totale.

IN SINTESI

Non comprano case: comprano pezzi di futuro urbano. I fondi immobiliari in Italia sono diventati negli ultimi anni uno degli ingranaggi più potenti – e meno visibili – della trasformazione delle città, capaci di spostare miliardi, ridefinire quartieri e orientare interi segmenti del mercato. Non sono semplici strumenti finanziari: sono dispositivi che mettono in relazione risparmio, finanza e territorio, trasformando il mattone in un asset industriale.

Dietro la parola “fondo” non c’è infatti un investimento passivo, ma una macchina organizzata. Capitali raccolti da banche, assicurazioni, fondi pensione e investitori istituzionali confluiscono in veicoli gestiti da società specializzate, le SGR (Società di Gestione del Risparmio). Sono loro a decidere cosa comprare, quando vendere e come valorizzare gli immobili. Il risultato è un ciclo continuo fatto di acquisizioni, riqualificazioni, gestione e dismissioni. Un ciclo che, sempre più spesso, coincide con la trasformazione fisica delle città.

Un’industria da quasi 150 miliardi

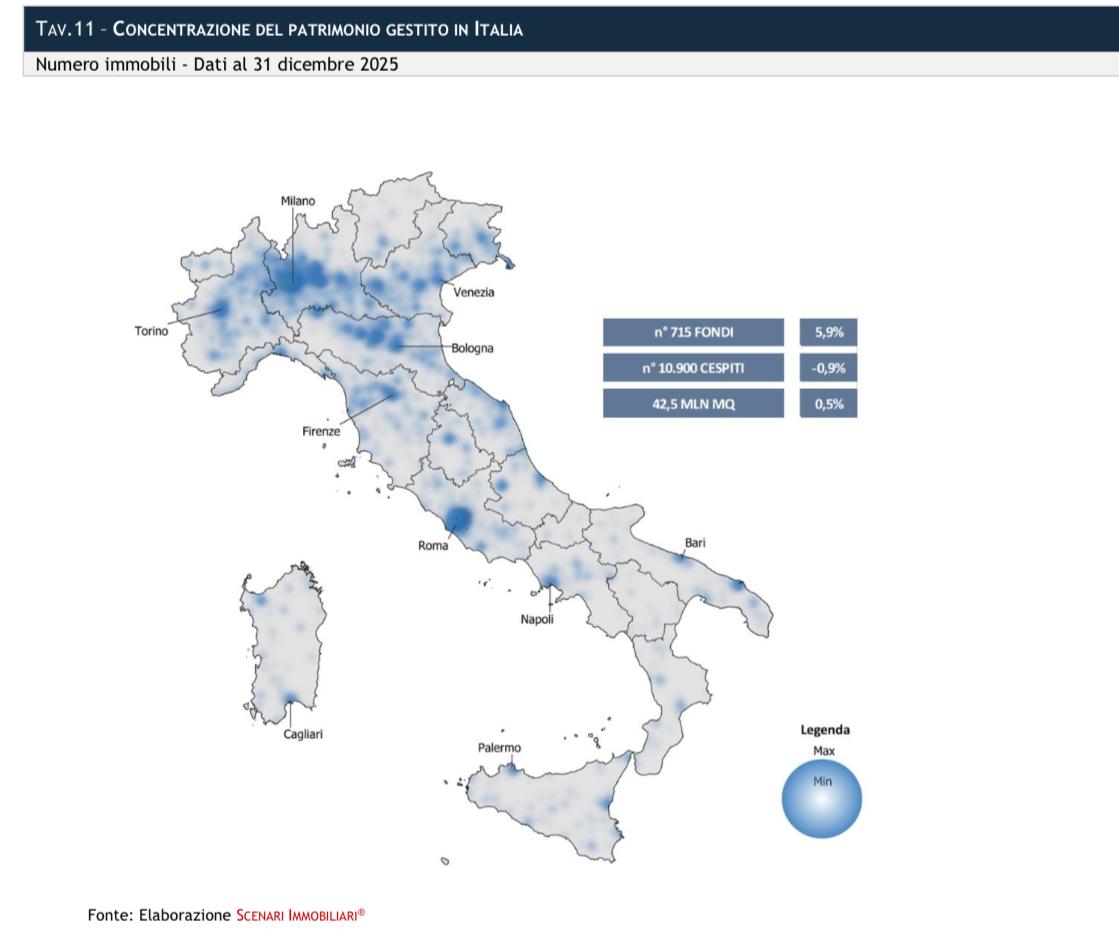

I numeri aiutano a capire la scala del fenomeno. Secondo gli ultimi dati di Scenari Immobiliari, nel 2025 in Italia si contano circa 715 fondi immobiliari attivi, gestiti da una sessantina di SGR, con un patrimonio complessivo che ha raggiunto 149,5 miliardi di euro. Solo un anno prima i fondi erano circa 665 per 138 miliardi: una crescita costante, che conferma la centralità crescente di questo strumento nel mercato immobiliare.

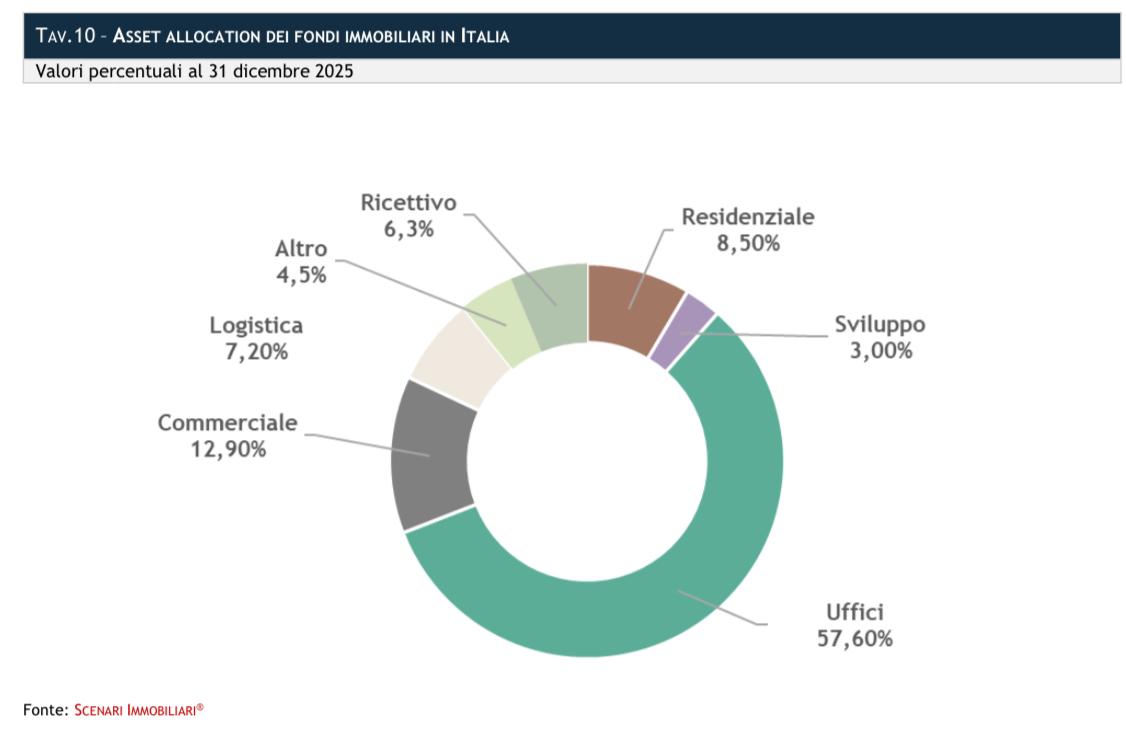

Non si tratta di una crescita episodica, ma di un trend strutturale. Le previsioni indicano un ulteriore aumento nei prossimi anni, sia in termini di numero di fondi – che potrebbe avvicinarsi ai 750 – sia di patrimonio gestito. In particolare, nell’asset allocation italiana si osserva un incremento del peso del comparto residenziale e di quello ricettivo, mentre la logistica si mantiene stabile. Le SGR ipotizzano per il 2026 una maggiore diversificazione dei portafogli e un aumento complessivo delle masse gestite.

Questo sviluppo è sostenuto dalla ricerca di rendimento da parte degli investitori istituzionali e dalla progressiva finanziarizzazione del mattone.

I 20 fondi che dominano il mercato

Ma c’è un elemento che pesa più di tutti: la concentrazione. Il mercato è dominato da pochi grandi operatori. Attualmente, come detto, il patrimonio ammonta a 149,5 miliardi di euro detenuto da 60 Sgr e 715 fondi immobiliari. Le prime venti Sgr per numero di fondi immobiliari gestiti possiedono oltre seicentottanta veicoli, il novantacinque per cento del totale.

Il valore del patrimonio medio per le società di gestione è di circa 2,35 miliardi di euro, ma se si considerano le prime venti Sgr che detengono la quasi totalità dei fondi, il patrimonio medio delle Sgr vale il triplo (oltre sette miliardi di euro).

Tra i principali protagonisti figurano realtà come:

Kryalos SGR: Tra i leader di mercato, con un patrimonio gestito in forte crescita (previsto a 18,8 miliardi entro il 2028).

Coima SGR: Fondi leader nella gestione di uffici, residenziale e rigenerazione urbana (es. fondi Coima Core).

Fabrica Immobiliare SGR: Gestisce numerosi fondi, tra cui fondi etici e fondi dedicati all’housing sociale.

Amundi Real Estate Italia SGR: Fondi diversificati, specialmente nel comparto uffici e commerciale.

Bnp Paribas Reim Italy SGR: Fondi comuni immobiliari di grande dimensione con asset diversificati.

Castello SGR: Rilevante nel settore dei fondi immobiliari per investitori professionali.

CDP Investimenti SGR: Focalizzata sul fondo FIA (Fondo Investimenti per l’Abitare) per il social housing.

Prelios SGR: Tra i principali operatori, gestisce diversi fondi dedicati a vari settori immobiliari.

DeA Capital Real Estate SGR: Gestisce un gran numero di fondi, anche quotati (es. Alpha Immobiliare, Risparmio Immobiliare Uno Energia).

Generali Real Estate SGR: Gestisce il portafoglio immobiliare del gruppo Generali e fondi terzi.

Savills Investment Management SGR: Fondi internazionali focalizzati su uffici e logistica.

Deka Immobilien Italia: Fondi esteri investiti su immobili ad uso ufficio e commerciale.

Patrizia Italia SGR: Specializzata in fondi residenziali e direzionali.

InvestiRE SGR: Attiva nel settore residenziale, commerciale e uffici.

Sorgente SGR: Nota per fondi immobiliari su asset iconici.

Beni Stabili SGR (ora parte di Covivio): Gestisce portafogli ad alto profilo.

Antirion SGR: Specializzata in fondi focalizzati su uffici e settore sanitario.

Polis Fondi SGR: Gestisce fondi immobiliari focalizzati principalmente sul comparto uffici.

Axa Real Estate Investment Managers: Fondi globali con forte presenza italiana.

Idea FIMIT SGR (DeA Capital): Fondi ad uso misto e commerciale.

A questi si affiancano operatori legati a grandi gruppi bancari e assicurativi, come Generali Real Estate SGR e Intesa Sanpaolo Casa (nel più ampio ecosistema del gruppo Intesa Sanpaolo).

Questi soggetti gestiscono la gran parte del patrimonio. In altre parole, una quota enorme degli immobili “finanziarizzati” in Italia è nelle mani di pochi attori.

Cosa fanno davvero i fondi

Ridurre i fondi immobiliari all’idea di “comprare e affittare immobili” è fuorviante. Il loro ruolo è molto più attivo e spesso trasformativo. I fondi selezionano asset con potenziale – uffici, centri commerciali, hotel, piattaforme logistiche – ma sempre più spesso anche residenziale, student housing e nuove forme dell’abitare.

Una volta acquisiti, gli immobili vengono riposizionati. Significa ristrutturazioni, efficientamento energetico, cambio di destinazione d’uso, miglioramento della qualità degli spazi. In molti casi si tratta di vere operazioni di rigenerazione urbana, soprattutto quando i fondi intervengono su ex aree industriali o grandi complessi dismessi.

Accanto alla valorizzazione, c’è poi lo sviluppo. I fondi non si limitano a gestire l’esistente: finanziano nuovi progetti, spesso in partnership con developer, contribuendo a creare nuovi quartieri o a ridefinire intere porzioni di città. Infine, arriva la dismissione: gli asset vengono venduti, chiudendo il ciclo con una plusvalenza.

I rendimenti derivano da due fonti principali: i flussi di cassa generati dagli affitti e il guadagno realizzato alla vendita. Ma l’impatto va oltre il rendimento: ogni operazione incide su prezzi, accessibilità e qualità urbana.

Il peso crescente nelle città italiane

Negli ultimi anni i fondi immobiliari sono diventati protagonisti diretti dei processi di trasformazione urbana. Non seguono semplicemente il mercato: lo orientano. In molte grandi città italiane, una quota significativa degli investimenti immobiliari passa attraverso questi veicoli.

Al 31 dicembre 2025 il patrimonio immobiliare detenuto direttamente da 715 fondi attivi è costituito da circa 10.900 cespiti con una superficie complessiva di 42,5 milioni di mq. Un anno fa i fondi erano 675 con un patrimonio di circa 11.000 cespiti e una superficie complessiva di 42,3 milioni di mq. Gli immobili residenziali dei fondi immobiliari italiani risultano localizzati principalmente in Lombardia

e nel Lazio, in misura minore in Emilia-Romagna; quote marginali sono ubicate nel resto del territorio nazionale.

A Roma, per esempio, circa il 15% degli investimenti degli ultimi dieci anni è stato realizzato tramite fondi. Dinamiche simili si osservano a Milano, dove operatori come Coima SGR hanno avuto un ruolo chiave nello sviluppo di nuovi distretti urbani e direzionali. proprio la città di Milano riunisce circa 6,7 milioni di metri quadrati di immobili del patrimonio gestito italiano, il 15,7 per cento del totale. La funzione che meglio interpreta i desiderata degli investitori dei fondi immobiliari è il comparto degli uffici, che pesa per il trentuno per cento sul comparto a livello nazionale e circa il sessanta per cento per cento delle superfici complessive, staccando il residenziale di quaranta punti percentuali. Il numero dei cespiti in gestione ammonta a circa 950 unità. Tra i comparti di nicchia, gli immobili afferenti al campo della sanità costituiscono la quota più rilevante, circa il tre per cento.

Parallelamente, stanno cambiando anche le tipologie di investimento. Accanto agli uffici e al retail crescono comparti considerati strategici: logistica, hospitality, residenziale in affitto e student housing. Sono segmenti legati a trasformazioni profonde della società: e-commerce, mobilità, turismo, difficoltà di accesso alla casa.

In questo scenario, l’Italia ha assunto un ruolo sempre più rilevante anche a livello europeo. Il patrimonio dei fondi italiani rappresenta oltre il 14% del totale continentale, in un mercato che supera i 1.700 miliardi di euro. Non è più un sistema marginale, ma uno dei principali nodi della finanza immobiliare europea.

Il punto, però, non è solo economico. I fondi immobiliari sono oggi attori strutturali dello sviluppo urbano. Decidono dove conviene investire, quali aree trasformare, quali funzioni privilegiare. In altre parole, contribuiscono a determinare la forma stessa delle città.

Ed è qui che si gioca la partita più interessante – e più delicata. Perché dietro ogni operazione finanziaria c’è sempre una conseguenza concreta: un quartiere che cambia, un prezzo che sale, uno spazio che si ridefinisce.