REPORT FIAIP MONITORA ITALIA

Cresce la voglia di case green, ma il 75% del patrimonio immobiliare italiano resta obsoleto

IN SINTESI

Il mercato immobiliare italiano corre, così come cresce la voglia di avere abitazioni più efficienti, ma il vero nodo resta la qualità energetica degli immobili. L’adeguamento green (e che fa risparmiare) insomma piace, ma il 75% circa del patrimonio immobiliare del nostro Paese resta “obsoleto e inefficiente”, con edifici in classe E, F e G che dominano tra villette a schiera e trilocali. A dirlo sono i risultati del Report Fiaip Monitora Italia, elaborato dal Centro Studi Fiaip attraverso le rilevazioni degli agenti immobiliari associati, in collaborazione con ENEA e I-Com, che analizza l’andamento del mercato immobiliare 2025, le previsioni per il 2026 e il tema dell’efficientamento energetico degli immobili.

La domanda, tuttavia, sta cambiando: quasi il 70% degli operatori segnala un crescente interesse per immobili ristrutturati e “green”. Allo stesso tempo, le classi energetiche meno performanti continuano a rappresentare la quota prevalente del patrimonio immobiliare analizzato. Gli edifici nelle classi E, F e G costituiscono infatti circa il 61% delle villette a schiera e arrivano fino al 71% nel caso di monolocali e trilocali, con un andamento sostanzialmente stabile rispetto al 2024. Si registrano tuttavia alcune variazioni nella distribuzione delle compravendite per tipologia di immobile: rispetto all’anno precedente aumentano di circa 6 punti percentuali le transazioni relative a bilocali e ville unifamiliari efficientate, mentre diminuiscono leggermente quelle delle tipologie abitative di dimensioni intermedie. Emergono inoltre differenze significative nella distribuzione delle classi energetiche in funzione dell’ubicazione degli immobili.

Nelle zone di estrema periferia gli immobili compravenduti appartengono prevalentemente alle classi meno performanti (E, F e G) e la quota degli edifici più efficienti (A e B) raggiunge appena il 5%.

Nelle zone di pregio, invece, la percentuale di immobili nelle classi energetiche più elevate si avvicina al 50%, confermando come la qualità energetica stia diventando sempre più un fattore di valorizzazione del patrimonio immobiliare.

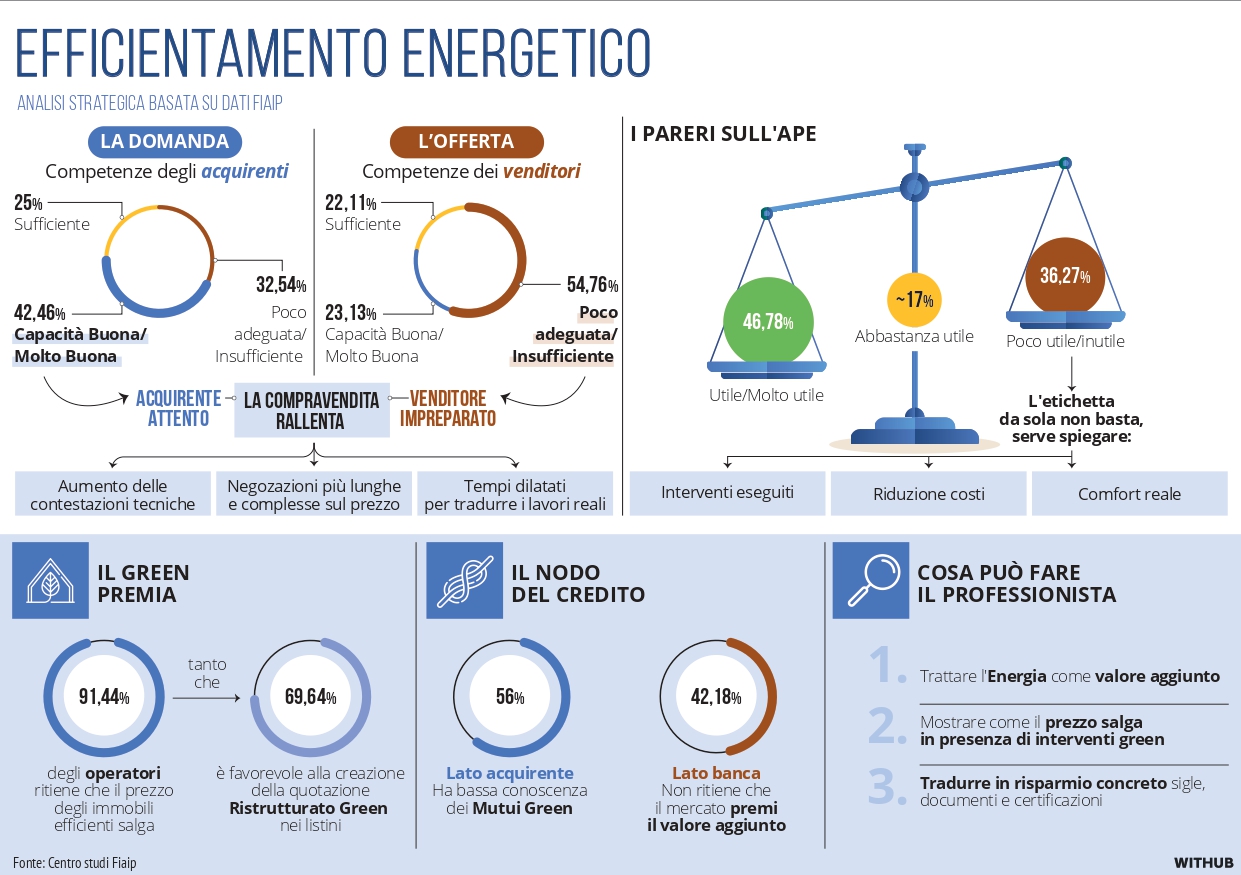

L’Attestato di Prestazione Energetica (APE) è sempre più considerato un indicatore chiave dagli acquirenti, pur non incidendo ancora pienamente nelle scelte di acquisto. Gli immobili efficienti post Superbonus registrano un aumento del valore di mercato per il 91,44% degli operatori, segnale chiaro che l’efficienza può diventare un driver concreto di valorizzazione.

La sfida della valorizzazione energetica

Il mercato mostra, dunque, una chiara asimmetria: la domanda premia l’efficienza, ma oltre la metà dei venditori non sa valorizzarla adeguatamente. Il problema è aggravato dalla fragilità degli incentivi e dalla scarsa conoscenza dei mutui green, ancora poco diffusi, mentre molti istituti bancari dubitano che il mercato delle ristrutturazioni energetiche garantisca un ritorno economico sufficiente, creando spesso un circolo vizioso che rischia di frenare gli investimenti nella riqualificazione energetica.

Come sottolinea Ilaria Bertini (ENEA): “La difficoltà di valutare correttamente costi e benefici degli immobili efficienti limita la diffusione della qualità energetica. Serve formazione, strumenti di valutazione più precisi e incentivi stabili”.

È inoltre in crescita, nel 2025, l’impatto della qualità energetica dell’immobile sul prezzo di vendita: il 91,44% degli operatori rileva un aumento del valore di mercato degli immobili efficientati post Superbonus. Un segnale inequivocabile che potrà avere effetti concreti sull’evoluzione dei listini nei prossimi anni.

Franco D’Amore (I-Com) evidenzia l’importanza della finanza privata per rendere sostenibile l’investimento in efficienza, soprattutto per prevenire la povertà energetica nelle periferie.

Fascia grigia dell’abitare: emergenza sociale

Cresce la fascia grigia dell’abitare: giovani coppie, lavoratori e famiglie escluse dal mercato libero e dall’edilizia pubblica. Concentrata nelle grandi città, questa fascia rischia di accentuare le disuguaglianze sociali, mentre le periferie e i piccoli centri perdono attrattività e capacità residenziale.

Leonardo Piccoli (FIAIP) avverte: “Se non si interviene, la fascia grigia diventerà un’emergenza sociale crescente. Migliaia di persone resteranno escluse dal diritto alla casa”.

Compravendite residenziali: +6,5%, ma solo per chi può investire

Il mercato residenziale cresce: compravendite +6,5%, circa 767 mila transazioni, con prezzi medi in aumento del +2,2%. Parallelamente aumenta anche l’interesse per l’acquisto di immobili destinati all’investimento e alle seconde case. Un dato che conferma la ripresa dei volumi di scambio, sostenuta dal miglioramento del clima di fiducia delle famiglie. Alla base di questo vi sono il consistente ridimensionamento dell’inflazione e, ancor più, l’inversione di tendenza della politica monetaria della Bce, che ha alimentato la fiducia nel mercato e facilitato l’accesso al credito, in particolare per i mutui prima casa (+10%) anche grazie alla conferma del Fondo di Garanzia Consap, per determinate fasce sociali. La tipologia più comprata resta il trilocale usato in zona semicentrale, simbolo di una domanda orientata alla praticità.

Le grandi città guidano il rialzo: Roma, Milano, Napoli, Firenze e Torino superano la media nazionale, confermando la concentrazione della crescita nei centri urbani più dinamici. I mutui per la prima casa (+10%) e la fiducia delle famiglie sostengono il mercato, ma chi non ha risorse resta escluso.

Affitti: +7% dei canoni, mercato in tensione

Il mercato locativo registra un +7% dei canoni medi e un +3% nei contratti complessivi. Bilocali e trilocali centrali restano i più richiesti, con i contratti a canone concordato in aumento (+8%).

Ma la crescita evidenzia un mercato sempre più selettivo: formule brevi, transitorie o studentesche crescono, mentre le locazioni di lungo periodo diminuiscono. La pressione sulle famiglie meno abbienti aumenta, soprattutto nelle grandi città.

Non residenziale e investimenti: solo per pochi

Segnali positivi emergono anche nel settore non residenziale: negozi (+7,4%), uffici (+3,3%) e capannoni (+3,65%). Tra le città più redditizie per investimenti: Genova (+7,5%), Palermo (+7%), Verona e Bari (circa +6,5%).

Ma la crescita resta diseguale: chi investe guadagna, chi cerca una casa o un affitto accessibile resta escluso.

Previsioni 2026: stabilità e moderata crescita

Per il 2026 il report prevede una fase di stabilizzazione del mercato immobiliare residenziale con crescita moderata, sostenuta da condizioni di accesso al credito progressivamente più favorevoli rispetto agli anni precedenti e da una domanda abitativa che resta strutturalmente solida. A sostenere il mercato contribuisce anche il crescente interesse per gli acquisti a fini di investimento e per le seconde case, fenomeno che negli ultimi anni ha mostrato una dinamica significativa soprattutto nelle principali aree urbane e nei territori a maggiore attrattività turistica.

In questo contesto si stima per il 2026 una crescita delle compravendite residenziali compresa tra +1,5% e +2%, accompagnata da un aumento dei valori immobiliari intorno al +2%, segno di un mercato che tende a consolidare i livelli raggiunti nel 2025.

Nel comparto delle locazioni si prevede un aumento dei contratti pari a circa +3%, con un ulteriore incremento medio dei canoni intorno al +4%, dinamica che riflette il persistente squilibrio tra domanda abitativa e offerta disponibile nelle principali aree urbane. Anche il settore non residenziale – negozi, uffici e capannoni – prevede una moderata crescita: il numero dei contratti è stimato in aumento di circa +1%, con canoni e valori immobiliari attesi in crescita intorno al +2%. “Il mercato immobiliare italiano continua a dimostrare una notevole capacità di resilienza e di adattamento ai cambiamenti economici e sociali”, ha commentato Fabrizio Segalerba, presidente nazionale della FIAIP, sottolineando che è “necessario avviare una stagione di revisione della normativa sulle locazioni che consenta di adeguare gli strumenti giuridici agli attuali standard del mercato, garantendo equilibrio tra diritti dei proprietari e tutela degli inquilini. L’Italia possiede uno dei patrimoni edilizi più estesi e più datati d’Europa e la sfida della transizione energetica rappresenta un’opportunità straordinaria per coniugare sviluppo economico, sostenibilità ambientale e qualità dell’abitare”, ha concluso.

Le prospettive restano quindi complessivamente positive, ma inserite in un contesto economico e internazionale che richiede particolare attenzione. Le incertezze geopolitiche, l’andamento dei mercati energetici e l’aumento dei costi dei materiali (+27% negli ultimi tre anni) rappresentano rischi reali. La capacità di accesso a immobili efficienti e a prezzi sostenibili sarà cruciale per evitare un aumento delle disuguaglianze.