LO STUDIO DEL THINK TANK ECCO

Fotovoltaico: la dipendenza dell’Italia dalla Cina oltre il 70%. Il deficit produttivo è alto (in tutta l’Ue), adesso rischiano le pompe di calore

IN SINTESI

La Cina è ancora troppo vicina. Come noto, Pechino è leader bifronte a livello mondiale in materia di energia: primeggia nella produzione di rinnovabili e allo stesso tempo grande consumatore di carbone e quindi primo responsabile globale dell’inquinamento terrestre. In relazione al primo dei due volti, il Dragone è legato all’Italia nel settore delle tecnologie pulite. Un nuovo studio del think tank Ecco, presentato al Key Energy di Rimini, ha registrato che la nostra dipendenza supera il 70% solo per i pannelli fotovoltaici e sfiora il 30% (25-28%) per quanto riguarda i componenti delle pompe di calore. Quanto alle batterie, è il nostro primo fornitore: 857 milioni di euro nel 2024.

Nell’ambito della ricerca di una strada tutta italiana verso la transizione alle fonti pulite, ancora tutta da trovare assieme ad una precisa strategia di governo nazionale, secondo il think tank questo forte legame unilaterale Italia-Cina non è tanto un problema di per sé quanto una spia per la necessità di una strategia organica sul futuro delle clean tech in Italia che sappia trasformare questa interdipendenza in vantaggio competitivo. Insomma, “bisogna rafforzare la nostra capacità industriale dentro questa interdipendenza”, spiega Cecilia Trasi, Senior Policy Advisor Industry & Trade del think tank. “Non dobbiamo confondere la decarbonizzazione con una nuova forma di dipendenza”. Perché, sostiene lo studio, le importazioni di tecnologie pulite non presentano gli stessi rischi dei combustibili fossili. Un pannello solare importato genera valore che resta nel paese, generando benefici come bollette elettriche più basse e minori costi d’importazione di combustibili, fornendo un bene che può essere mantenuto, aggiornato e riciclato anche in caso di shock geopolitici o interruzioni di rapporti commerciali. Il gas importato, al contrario, viene bruciato e il suo valore economico esce definitivamente dall’economia nazionale, insieme ai costi geopolitici e climatici. Eppure, ad oggi questo rapporto Roma-Pechino è fortemente sbilanciato. Il deficit commerciale è raddoppiato dal 2020 al 2025 e coinvolge soprattutto prodotti/comparti quali plastica, elettronica di consumo, abbigliamento e altri prodotti manifatturieri.

Solare, pompe di calore e batterie: quanto Roma dipende da Pechino

Guardando nel dettaglio, invece, i comparti delle tecnologie pulite, dicevamo del fotovoltaico: dal 2015 l’Italia registra un persistente deficit commerciale nel settore solare con la Cina, con esportazioni nette che sono passate da circa 50-100 milioni di euro all’anno nella seconda metà del decennio 2010 a circa 400 milioni di euro nel 2022 e quasi 600 milioni di euro nel 2023, per poi attenuarsi leggermente nel 2024, quando la rapida crescita delle installazioni e le prime aste “non cinesi” hanno iniziato a diversificare il mix di approvvigionamento dell’Italia. Specifica Ecco, però, che comunque l’entità della dipendenza dell’Italia dai combustibili fossili importati resta di un ordine di grandezza superiore alla sua dipendenza dalla tecnologia solare importata.

Quanto ai rischi della dipendenza dal solare cinese, poi, questi sono di natura industriale e strategica: “la possibilità di perdere opportunità di sviluppo della produzione interna e delle capacità a monte e di rimanere vincolati a un sistema basato sui combustibili fossili, costoso ed esposto dal punto di vista geopolitico, se la diversificazione rispetto alle apparecchiature cinesi dovesse subire una battuta d’arresto. Allo stesso tempo, i fornitori dominanti cinesi hanno anche forti incentivi commerciali a rimanere impegnati nei mercati europei, poiché un’improvvisa interruzione unilaterale accelererebbe gli sforzi di localizzazione della produzione e eroderebbe la loro quota di mercato altrove”.

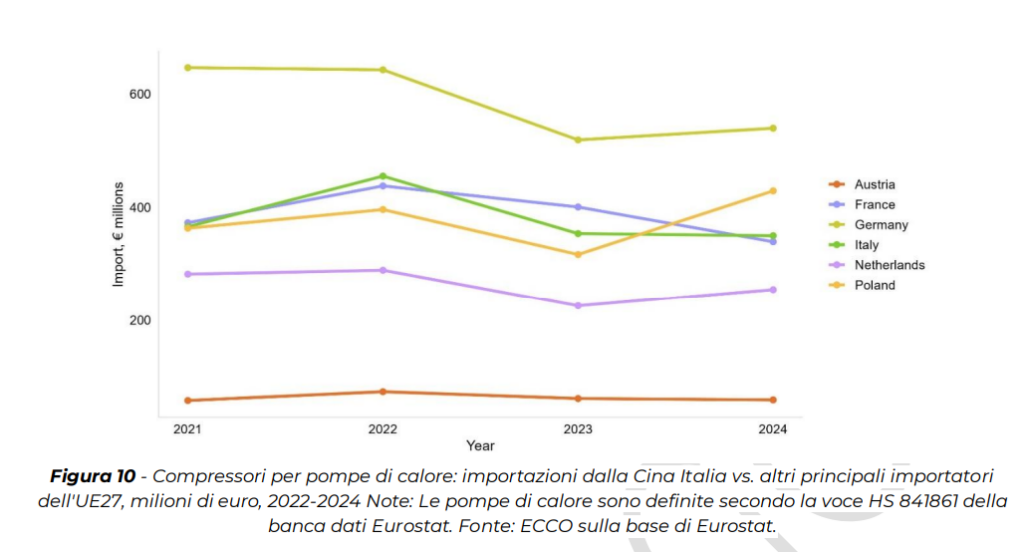

Venendo alle pompe di calore, secondo l’analisi, si prevede che “il mercato raggiungerà un valore compreso tra 2,5 miliardi di euro (corrispondente a un tasso di crescita medio annuo di circa l’1%) e 2,8 miliardi di euro (uno scenario più ottimistico con una crescita media annua di circa il 4%), pari a circa 2,7-3,0 miliardi di dollari USA al tasso di cambio di 1,1 USD/EUR. Dal punto di vista dell’offerta, l’Italia ospita una delle più grandi basi produttive di pompe di calore in Europa, con un fitto ecosistema di aziende attive nella progettazione, nell’assemblaggio e nei controlli e una lunga tradizione nel settore delle apparecchiature Hvac. I produttori italiani rappresentano circa il 22% della produzione totale europea di pompe di calore e acquistano circa il 90% dei componenti chiave all’interno dell’Europa, sottolineando il loro ruolo di fornitori principali per il mercato dell’Ue. Mentre la quota della produzione italiana sul totale delle vendite di pompe di calore per classe di potenza varia tra il 52 e il 91% nei sistemi di media e grande capacità.

Ma? Ma “il settore dipende dai compressori importati (compressori rotativi) per le unità più piccole, forniti da produttori cinesi (in particolare Midea) in concorrenza con aziende giapponesi come Panasonic e Daikin, mentre i compressori scroll utilizzati nei sistemi di maggiore capacità sono in gran parte forniti da operatori statunitensi ed europei come Copeland, Danfoss e Bitzer – e la distribuzione geografica di queste importazioni è importante per capire come si concretizzerebbero effettivamente i diversi rischi della catena di approvvigionamento”. Secondo l’analisi, “questa dipendenza non costituisce un rischio strategico, poiché si tratta semplicemente di un approvvigionamento globale efficiente” ma preoccupa “l’asimmetria dei costi di adeguamento nel caso in cui tale fornitura fosse limitata: il riattrezzamento della produzione europea di compressori richiederebbe anni e capitali significativi”.

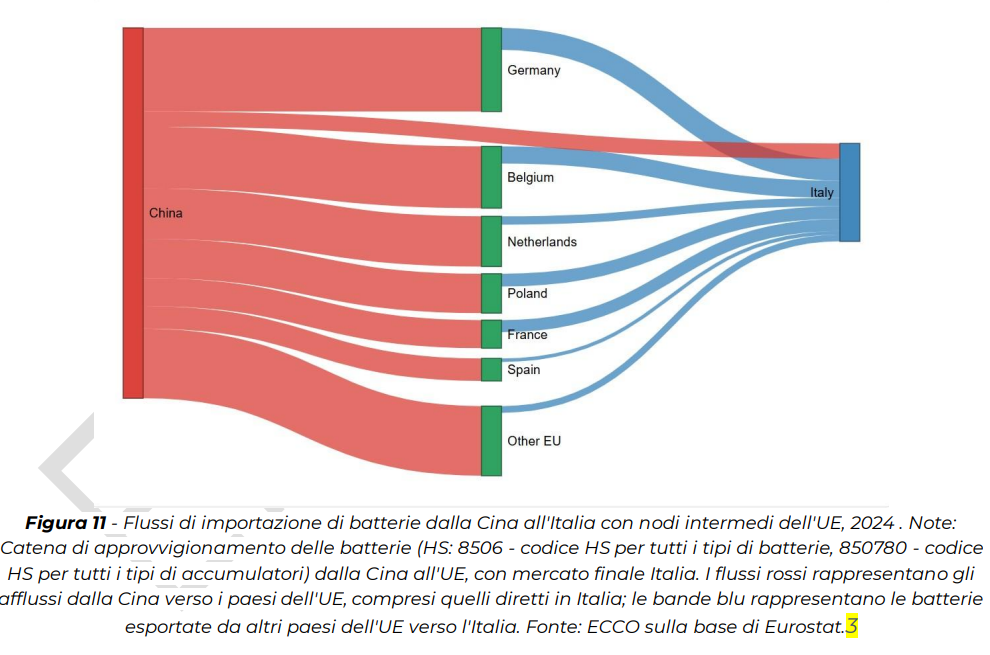

Infine, le batterie. Nonostante la crescente domanda, la base industriale è sottosviluppata e in ritardo, sottolinea lo studio. A fine marzo dello scorso anno, per capire, l’Italia aveva installato 775.144 sistemi di accumulo di energia a batteria (bess) con una capacità complessiva di 13,7 GWh e 5,9 GW di potenza. Dopo il superbonus, però, a inizio 2025 le nuove installazioni sono diminuite del 44% su base annua in termini di volume, del 43% in termini di potenza e del 48% in termini di capacità rispetto allo stesso periodo del 2024. Al contrario, i progetti relativi alle batterie su scala industriale stanno registrando una rapida espansione, sebbene partendo da livelli molto bassi, grazie alle aste del mercato della capacità e al meccanismo di stoccaggio a lungo termine Macse. In questo settore, spiega Ecco, il mercato Bess “rimane fortemente dipendente dalla tecnologia agli ioni di litio importata, vulnerabile alle discontinuità politiche nel segmento residenziale e dipendente dalla tempestiva esecuzione di una manciata di progetti su scala industriale per soddisfare gli obiettivi di stoccaggio dell’Italia per il 2030”. Più in generale, le importazioni totali di batterie (sia primarie che accumulatori elettrici) dalla Cina ammontavano a 857 milioni di euro nel 2024 e le esportazioni a 11 milioni.

Secondo il think tank, “se l’Italia vuole attrarre una quota più consistente di investimenti nel settore delle batterie e dei veicoli elettrici, gestendo al contempo i rischi strategici, dovrà ricalibrare sia i suoi segnali di “stop” che quelli di “via libera”, rafforzando la trasparenza e la prevedibilità nella selezione e aggiornando il suo quadro di incentivi e la sua strategia industriale”.

Interdipendenza: da rischio a opportunità

Tirando le somme, allora, servono tre condizioni per trasformare l’interdipendenza in opportunità. Una visione di lungo periodo: una domanda programmabile e segnali stabili e pluriennali che permettano alle imprese di pianificare investimenti valgono più della generosità dei singoli schemi di incentivo. Poi, serve partire con una mappatura chiara e trasparente delle capacità produttive italiane attuali e una valutazione realistica di dove possono arrivare. Infine, bisogna gestire la relazione commerciale con la Cina, non solo difendersi da essa. La via di mezzo, conclude lo studio, è dunque rappresentata da una politica industriale capace di ridurre le vulnerabilità reali e rafforzare le filiere nazionali ed europee, mantenendo aperta la porta a una cooperazione mirata e basata su regole chiare con la Cina. Una politica che, allo stesso tempo, permetterebbe di rafforzare anche l’autonomia strategica nazionale ed europea.

Come farlo, in concreto? Bisogna, anzitutto, rendere operativo il Piano d’Azione Italia-Cina 2024-2027, e utilizzarlo come strumento di diplomazia industriale nelle tecnologie pulite: trasferimento tecnologico nel fotovoltaico; cooperazione su riciclo e stoccaggio batterie; regole chiare per investimenti che rispettino pienamente governance e proprietà intellettuale. Poi occorre costruire un’industria solare competitiva, non solo protetta – Le quote “non cinesi” e gli strumenti Nzia (Net Zero Industry Act, il regolamento Ue che punta a rafforzare la capacità produttiva europea nelle tecnologie pulite strategiche) possono avere un ruolo solo se legati a benchmark di competitività e riduzione dei costi. La priorità è sviluppare un ecosistema manifatturiero innovativo e scalabile nel quadro europeo, non replicare la scala upstream cinese. La terza leva riguarda la stabilizzazione della domanda e il rafforzamento della filiera delle pompe di calore. In particolare, bisogna superare la volatilità post-superbonus con un quadro pluriennale per la decarbonizzazione degli edifici.

Le vulnerabilità sui componenti (compressori, elettronica) richiedono coordinamento europeo, sostiene il think tank, e il completamento del mercato unico per creare un’economia di scala necessaria alla produzione europea. Quanto alle batterie, bisogna avviare una seconda ondata puntando sulla circolarità: dopo aver perso la prima fase delle gigafactory, l’Italia può posizionarsi su riciclo, seconda vita, stoccaggio stazionario e assemblaggi specializzati, sfruttando i requisiti Ue sul contenuto riciclato come leva industriale. Infine, il quadro europeo: serve il mercato unico e una politica di investimenti equilibrata. In questo senso, allora, la recente presentazione dell’Industrial accelerator act può rappresentare un tassello di ripartenza.