I COMUNI E LA CASA

Ifel: il 5,1% degli italiani in sovraccarico da costi abitativi (spende più del 40% del proprio reddito)

Il paper della fondazione dell’Anci evidenzia il disagio di 300mila persone. Crescono coloro che vanno in affitti rispetto a coloro che acquistano casa di proprietà: colpite famiglie numerose, discoccupati, coppie con figli minori e persone che vivono da sole non anziane. Offerta abitativa: solo il 2,5% di Erp e 15mila alloggi Ers di privati in convenzione.

IN SINTESI

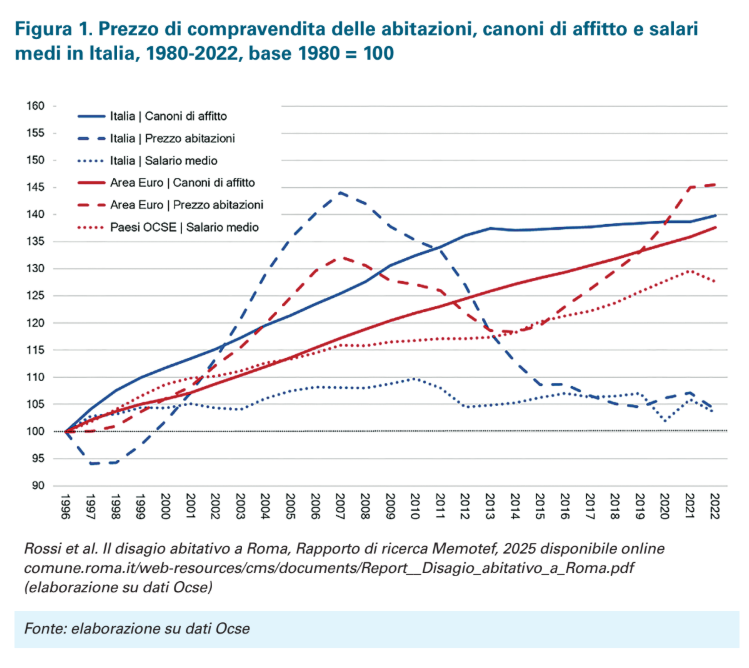

La questione abitativa si piazza proprio al centro dell’assemblea dell’ANCI. L’Istituto per la finanza degli enti locali (IFEL), fondazione dell’Associazione dei comuni, pubblica un paper sull’Abitare con i numeri del disagio. Il 5,1% della popolazione italiana, pari a oltre 300.000 persone, vive in condizioni di sovraccarico da costi abitativi, sostiene quindi spese abitative superiori al 40% del proprio reddito, dice l’IFEL. Il dato è riferito al 2024. Il grafico che pubblichiamo in alto, tratto dal paper, mostra come i canoni d’affitto e i prezzi per le abitazioni crescano differentemente dai salari. La perdita di potere d’acquisto dei salari, che sono diminuiti dell’8,7% in termini reali rispetto al 2008, ha allargato la fascia della popolazione per cui l’andamento delle retribuzioni non è adeguato per far fronte alla crescita dei costi di accesso alla casa.

Altro segno del disagio. La proprietà abitativa è in calo, soprattutto per la difficoltà di accedere a un mutuo, ma anche per la rinuncia crescente a richiederlo, il mutuo, che di fatto segna spesso “una condizione di indebitamento permanente” a causa della durata (25/30 anni) e dell’ammontare (fino all’80%) più elevati e più pesanti sull’economia familiare rispetto al passato. Specularmente – rileva IFEL – aumenta la diffusione dell’affitto, guarda caso proprio fra i nuclei familiari meno abbienti e numerose altre tipologie di nuclei familiari, che sono:

- famiglie molto numerose (+19% tra le famiglie dove ci sono tre o più figli);

- persone disoccupate (+9%) e con bassa scolarizzazione (+5,6% per quelle con licenza media);

- coppie con figli minori (+3,5%);

- persone che vivono sole e non sono anziane (+4,5%).

L’offerta abitativa

Non è meno impietosa la fotografia dell’offerta. Solamente il 2,5% dello stock abitativo in Italia è patrimonio di edilizia residenziale pubblica (ERP), una quota molto inferiore a quella in dotazione nei Paesi del Nord Europa, come Svezia (al 24%), Olanda (29%), ma anche Francia (17%) e Austria (24%). Solo la Germania si avvicina alla dotazione italiana con il 4% dello stock abitativo del Paese. Il 72% di questo patrimonio in Italia appartiene alle aziende delle case popolari, gli Ater o Aler, che sono regionali; la restante parte è proprietà dei Comuni.

L’edilizia residenziale sociale (Ers) è una specifica tipologia abitativa istituita – ricorda IFEL – più recentemente, con il decreto ministeriale del 22 aprile 2008: si rivolge alla fascia grigia di popolazione troppo ricca per poter accedere agli alloggi popolari (Erp) ma troppo povera per sostenere i costi di mercato. Questa è fascia grigia oggi è in forte espansione e in grande sofferenza. In Italia lo stock conta circa 15.000 alloggi ERS, privati di tipo convenzionato, disancorati dalla pianificazione generale. Prevedono canoni calmierati (inferiori ai canoni di mercato, ma superiori ai canoni Erp) con criteri e requisiti di accesso definiti da Regioni e prezzi di vendita stabiliti in convenzione dai soggetti attuatori e Comuni. La vendita, estinti i vincoli che sono di circa 5-8 anni, deve avvenire a un prezzo calmierato ed è destinato a soggetti prestabiliti nella convenzione. Oggi questo modello, senza contributi pubblici stabili e con costi di costruzione crescente, è in profonda crisi.

Ci sono poi le abitazioni private. Tra i Paesi Ocse, l’Italia presenta il numero più alto di abitazioni in rapporto alla popolazione. Il rapporto è cresciuto negli ultimi anni, passando da 557 abitazioni ogni 1.000 abitanti nel 2011 a 598 nel 2021. La quota più alta di abitazioni è in proprietà (55,4%) e la più bassa rappresenta alloggi in locazione (13,1%). Il 27,3% delle case risulta non occupato, dato molto superiore a Paesi come Francia (7,8%) e Germania (4,4%).

“Il nostro sistema nazionale statistico – dice IFEL – non è in grado di rilevare con precisione gli alloggi vuoti: quelli che Istat definisce come non occupati – 9,5 milioni – sono in realtà alloggi in cui non è presente alcun residente ma ciò non implica che tali alloggi non siano usati o usati sporadicamente. In Italia inoltre, al contrario di Francia e Germania, non vengono rilevate le seconde case che sono diffuse e spesso utilizzate come case per le vacanze”.

L’altra stima ufficiale è quella dell’Agenzia delle Entrate, che “è in grado di individuare solo gli usi delle Persone Fisiche (PF), quindi delle famiglie italiane, che comunque detengono la maggior parte dello stock abitativo, 32 milioni di alloggi su 35milioni. Le case a disposizione sono, secondo questa fonte, molto di più: 5,7 milioni. In entrambi i casi si tratta comunque di percentuali molto maggiori di quelle rilevate in Germania e Francia che si attestano su stime del 4,4% e del 7,8%”.

Lo sfitto prolungato – dice IFEl – “è oggi uno dei nodi della crisi abitativa e ha cause varie e complesse, alcune sono ‘volontarie’ e a carattere speculativo (l’attesa di un rialzo dei prezzi in vista di vendita o di migliori opportuni tà di messa a reddito), altre sono ‘involontarie’ e contingenti (la frammentazione della proprietà tra più persone, la necessità di interventi manutentivi costosi ecc.). Le attuali stime sulle “case a disposizione” indicano che queste potrebbero oscillare tra l’11 (Osservatorio affitti sviluppato da Nomisma in col laborazione con Confabitare) e il 13% («Gli Immobili in Italia», OMI 2023 e si riferisce a case non occupate da residenti), circa 9,5 mln di abitazioni.

Il focus sulle locazioni

Non poteva mancare il focus sulle locazioni. “Le unità a uso abitativo oggetto di nuovo contratto di locazione – rileva IFEL – sono state quasi 1,3 milioni, in calo dello 0,6% rispetto 2023 e sono più di 336 mila gli immobili locati per uso non abitativo, in questo caso con una variazione positiva, +2,3%, sul 2023. I contratti a canone libero 4+4 diminuiscono del 3%, mentre gli agevolati 3+2, restano stabili (+0,1%). Invece le abitazioni locate con contratti transitori (fino a 18 mesi) e quelle con contratti agevolati per studenti (6-36 mesi) registrano un incremento, rispettivamente, del 2% e del 3%”.

I canoni di locazione sono in forte ascesa dal 2020. Non tutte le tipologie di contratto hanno però avuto lo stesso andamento sia in termini di volumi che in termini di canoni di locazione: l’ascesa maggiore interessa i contratti transitori, mentre meno accelerata è quella dei contratti concordati. “La riconversione di una parte consistente dello stock abitativo dal mercato dell’affitto di lungo periodo a quello turistico – registra IFEL – ha contribuito a ridurre l’offerta disponibile per i residenti, esercitando pressioni al rialzo sui canoni”. Un fenomeno particolarmente evidente nei centri storici delle grandi città e nelle località a forte attrattività turistica, “dove la competizione tra locazioni brevi e affitti tradizionali ha reso più difficile per le famiglie e i giovani accedere a soluzioni abitative stabili e a prezzi sostenibili”.

A secco i fondi con i sussidi per l’affitto

L’IFEL fa una ricognizione dei fondi a sostegno degli affitti che sono uno dei temi del conflitto fra comuni e governo. Il Fondo morosità incolpevole è un fondo nazionale che sostiene le famiglie destinatarie di sfratto per morosità, con sopravvenuta impossibi lità a provvedere al pagamento del canone di locazione a ragione della perdita o consistente riduzione della capacità reddituale. Il fondo morosità incolpevole non è stato finanziato nel 2022 e nel 2023, la legge di bilancio 2025 ha rifinanziato il Fondo per la morosità incolpevole con soli 30 milioni di euro nel biennio 2025-2026 (10 Mln per il 2025 e 20 Mln per il 2026).

“Esiste anche un Fondo nazionale per il sostegno all’accesso alle abitazioni in locazione – rileva ancora IFEL – istituito sempre presso il MIT che è finalizzato alla concessione di contributi integrativi in favore di conduttori di alloggi per il pagamento dei canoni di locazione, nonché a sostegno di iniziati ve intraprese dai Comuni per favorire la mobilità nel settore attraverso il reperimento di alloggi da concedere in locazione per periodi determi nati. Anche in questo caso, le risorse sono ripartite tra le Regioni che, a loro volta, provvedono a ripartirle tra i Comuni. Il fondo per il sostegno alla locazione non è stato rifinanziato negli anni 2012, 2013, 2016, 2017, 2018, non è stato rifinanziato dall’ultima legge di bilancio”.