RAPPORTO CONGIUNTURALE CRESME: LE OPERE PUBBLICHE

Non solo Pnrr, in salute anche il mercato futuro: 26 mld di aggiudicazioni e 43 di bandi in sei mesi (il doppio del pre-Covid)

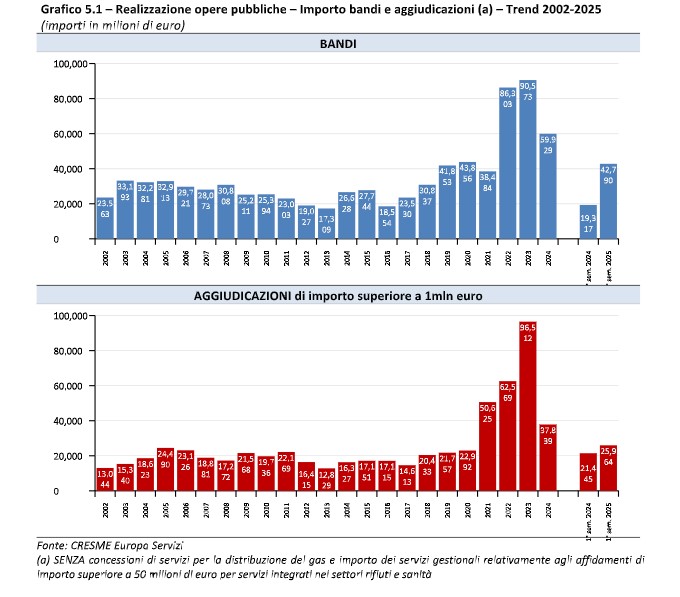

In soli sei mesi è stato totalizzato nel 2025 un importo di bandi pari a 42,8 miliardi, un valore superiore ai valori medi annui registrati tra il 2002 e il 2021 (pari a 28,6 miliardi). Per le aggiudicazioni l’importo dei primi sei mesi 2025 è di 26 miliardi, pure superiore ai valor annui rilevati tra il 2002 e il 2020. Bisogna però tener conto del bando per la A22 (che da solo vale 9,5 miliardi ed è stato sospeso dal Mit) e della quota rielvante degli accordi quadro. In forte crescita il Partenariato pubblico-privato, con una quota del 26,4% del totale.

Dopo il rallentamento inevitabile post-Pnrr nel 2024, nel 2025 il mercato delle nuove opere pubbliche riparte. Parliamo non dei lavori presenti, ancora per un anno e mezzo sotto il massimo effetto Pnrr, ma di quelli futuri, che ora vengono messi in gara (o avviati in procedura) e aggiudicati.

In soli sei mesi è stato totalizzato nel 2025 un importo di bandi pari a 42,8 miliardi, un valore superiore ai valori medi annui registrati tra il 2002 e il 2021 (pari a 28,6 miliardi) e che c’è da immaginare sarà, a fine anno, più alto del dato annuale 2024 (59,9 miliardi), pur restando lontano dal 2022 (86 miliardi) e dal 2023 (90 miliardi). Per quanto riguarda le aggiudicazioni, l’importo dei primi sei mesi 2025 è di 26 miliardi: anche in questo caso si tratta di un importo superiore ai valor annui rilevati tra il 2002 e il 2020. La corsa a fine anno sarà sui 38 miliardi del 2024 e i 50 miliardi del 2021. Lontanissimo il 2022 (62 miliardi), irraggiungibile il 2023 (96 miliardi).

I dati sono tratti dal capitolo 5 del Rapporto congiunturale e previsionale del Cresme, dedicato alle opere pubbliche, e sintetizzati nei due grafici pubblicati qui sotto.

Per evitare entusiasmi eccessivi è bene subito fare alcune precisazioni fondamentali per l’analisi di questi risultati. La prima considerazione è che nel dato dei bandi c’è la concessione cinquantennale per la A22 in project financing, pubblicata a inizio anno, che da sola vale 9,5 miliardi. La notizia di dieci giorni fa è che quella gara è stata sospesa fino al 30 novembre in attesa della sentenza della Corte di Giustizia Ue.

La seconda considerazione riguarda la presenza in quota rilevante, fra i bandi di gara, di procedure per l’affidamento di accordi quadro: qui a pesare è, da una parte, l’incertezza che queste intese si traducano al 100% in contratti; dall’altra la considerazione che si tratta di lavori il cui svolgimento si prolunga spesso per numerosi anni. D’altra parte va detto che con accordi quadro vanno prevalentemente e sempre più lavori di manutenzione che si rivelano comunque necessari e che da qualche anno – dato estremamente positivo per il PAese e per i settori coinvolti – vengono programmati con regolarità e in dimensioni sconosciute fino a qualche anno fa.

Terza considerazione è la crescita della quota del Partenariato pubblico-privato sul totale dei bandi: 18,3 miliardi su 42,8, pari al 42,9%, ben al di sopra del 10,9% del 2024, del 19% del 2023, del 17,9% del 2022, del 18,5% del 2021. Anche se eliminiamo il bando dell’Autobrennero, la quota resta in assoluto la più alta di questi anni con un 26,4%. Anche qui la valutazione è a doppia faccia: positivo certamente che riparta il Ppp, cosa auspicata da tutti, ma al tempo stesso si deve considerare che questo genere di contratti è pure su una durata molto lunga e con una quota spesso rilevante – se non maggioritaria – di non lavori.

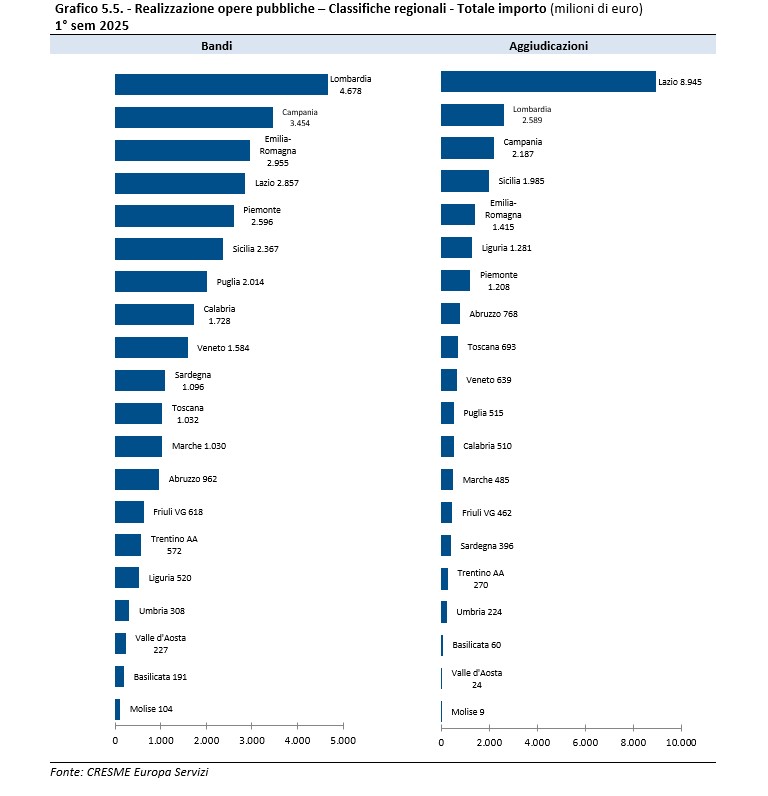

Sul piano territoriale, a guidare la classifica dei bandi è la Lombardia (4.678 milioni di euro), seguita da Campania (3.454 milioni) ed Emilia-Romagna (2.955 milioni). Per le aggiudicazioni vince il Lazio con 8.945 milioni, seguita dalla Lombardia (2.589 milioni) e dalla Campania (1.985 milioni). Qui in basso il grafico con i valori di tutte le regioni.

Fonte: Cresme Europa Ricerche