AGICI-SIEMENS

ESCo: fatturato a 16,1 miliardi. Spinta su nuove tech e gestione digitale

Accanto ai tradizionali servizi di efficientamento energetico, cresce infatti la domanda di soluzioni avanzate legate all’integrazione tra elettrificazione, produzione di energia da fonti rinnovabili e sistemi di gestione digitali. In concreto, il mercato si sta orientando verso tecnologie avanzate, come pompe di calore, colonnine per la ricarica elettrica, impianti fotovoltaici, sistemi di monitoraggio intelligente e vettori per la deep decarbonization, tra cui biometano e idrogeno, che richiedono una capacità di integrazione tecnica e gestionale sempre più evoluta.

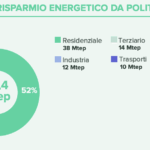

La transizione energetica avanza anche grazie alle Energy Service Companies. Secondo Agici e Siemens, che ieri a Milano hanno presentato un’analisi sul settore, le Esco sono sempre più strategiche per efficienza, innovazione e decarbonizzazione. A parlare chiaro sono anzitutto i numeri: il valore complessivo del comparto ha raggiunto nel 2023 i 16,2 miliardi di euro, aumentando rispetto al 2020 del 77%. Di più: le 466 realtà esaminate, sulle 949 di quelle certificate in Italia, sono cresciute costantemente anche negli anni addietro. Tra il 2014 e il 2019 si è registrata una crescita contenuta ma regolare, con ricavi tra i 5,3 e i 6,4 miliardi di euro e un progressivo miglioramento della marginalità. Il 2020, segnato dalla pandemia di Covid-19, ha registrato un lieve calo, assorbito principalmente dalle imprese più strutturate. A partire dal 2021, grazie all’effetto moltiplicatore degli incentivi statali, il settore ha prodotto un’accelerazione significativa, portando il fatturato da 9,13 a 16,2 miliardi di euro in soli tre anni (+78%), con un Ebitda passato da 1,74 milioni a 2,16 milioni di euro e un utile netto complessivo che ha superato i 700 milioni.

Sempre sulle performance, Agici ha rilevato che i grandi operatori, cioè le Esco che appartengono a gruppi energetici e i service provider integrati, generano il 69% dei ricavi e contribuiscono per il 58% alla composizione dei margini operativi. Tuttavia, le Esco integrate specializzate, spesso di dimensioni più contenute, realizzano quasi la metà degli utili complessivi, pari al 49%, dimostrando un livello di efficienza superiore nel convertire i ricavi in utili.

Un fattore chiave della crescita di queste compagnie è la specializzazione l’elevata competenza tecnologica. Secondo lo studio, inoltre, il settore sta entrando in una fase caratterizzata da una crescente complessità tecnologica. Accanto ai tradizionali servizi di efficientamento energetico, cresce infatti la domanda di soluzioni avanzate legate all’integrazione tra elettrificazione, produzione di energia da fonti rinnovabili e sistemi di gestione digitali. In concreto, sottolinea l’analisi, il mercato si sta orientando verso tecnologie avanzate, come pompe di calore, colonnine per la ricarica elettrica, impianti fotovoltaici, sistemi di monitoraggio intelligente e vettori per la deep decarbonization, tra cui biometano e idrogeno, che richiedono una capacità di integrazione tecnica e gestionale sempre più evoluta. In questo contesto, la gestione strutturata del procurement tecnologico diventa un elemento cruciale per garantire affidabilità nelle prestazioni contrattuali e rispondere in modo efficace a una domanda sempre più articolata. Nel paper, tra le soluzioni digitali vengono citate nell’hardware la sensoristica, i sistemi di connettività, il telecontrollo.

Per utilizzare queste soluzioni, poi, molto dipende dalla dimensione delle aziende, dal loro assetto organizzativo e dall’appartenenza a gruppi industriali (come multiutility o operatori energetici), con modelli che spaziano da strutture centralizzate ad approcci più snelli e operativi, utilizzando strumenti come affidamenti diretti, gare pubbliche o accordi quadro. E poi, infine, per mantenere buone prospettive di crescita anche in assenza di incentivi forti, gli operatori più rilevanti fanno registrare un rinnovato dinamismo anche sul fronte delle acquisizioni, con operazioni mirate a consolidare la presenza sul mercato e ampliare il portafoglio di soluzioni disponibili.

Quali scenari per l’immediato futuro? Il comparto Esco, e in modo particolare le aziende di maggiori dimensioni, sono in uscita da un periodo di forte dinamica espansiva, caratterizzato dal volano del Superbonus che ha orientato le scelte di investimento di molti operatori verso il settore residenziale, anche per quelle aziende storicamente poco attive in esso. Di qui, sono cresciuti fatturati, marginalità e utili. Ma, dice Agici, in attesa di un nuovo meccanismo realmente incentivante in ambito residenziale privato, le Esco si stanno rifocalizzando verso i settori terziario, industriale e della pubblica amministrazione. Pian piano sta riprendendo una fase di crescita inorganica, ovvero un interesse per operazioni di M&A ed è quindi lecito attendersi nei prossimi anni un ulteriore consolidamento del mercato attraverso acquisizioni, che vedrà le aziende di maggiori dimensioni come buyer. Ci si attende allora, per quest’anno, ancora una contrazione degli economics del settore, per poi osservare un assestamenti su valori superiori a quelli pre-superbonus, per via della crescita che queste aziende hanno registrato anche in comparti diversi dal residenziale. Molto dello sviluppo del settore dipenderà ancora e sempre più dalle sinergie tecnologiche ed economiche tra le soluzioni proposte (fotovoltaico, digitalizzazione, elettrificazione, efficientamento, storage). Nonché dai nuovi business come le comunità energetiche. Che in Italia, ad oggi, ancora non decollano.